無利息期間の仕組み&無利息を認める理由

PR

消費者金融や銀行カードローンのHPでたまに見かける「無利息期間」という言葉。

「無利息=利息が付かない」ということなので、パッと見はかなりお得に感じるかもしれませんが、はたして本当に得なのでしょうか?

ここでは無利息期間の仕組みと、どういう人が使えば得なのかを説明をします。

無利息期間の仕組みについて

無利息期間というのは、読んで字のごとく、

「お金を借りていても一定の期間だけは利息はゼロでいいよとなる期間」のこと。

プロミス、アコム、レイクALSA、ノーローンなどがこれを売りにしています。

利息ゼロで貸してくれるなんて、めちゃめちゃお得じゃないの?と感じるんですが、いつからいつまでが無利息で、その期間が終わったらどういう利息の計算になるのかって、ちょっとわかりにくいのかなと思いますので説明しますね。

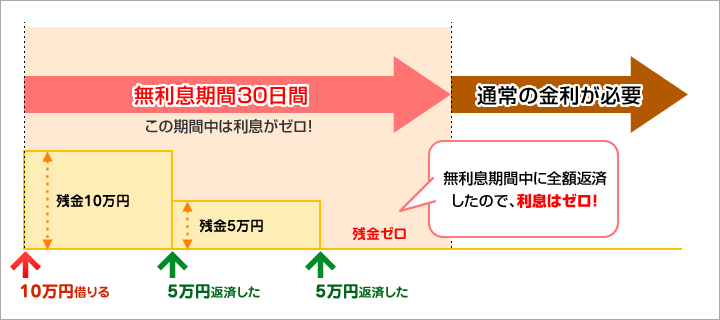

無利息期間のイメージは次の図のような感じです。

お金を借りると、普通は利息が掛かりますが、無利息期間があると、その間は利息ゼロで借りる事ができます。

上の図でいうと、無利息期間が30日間なので、この期間中に借りたお金を全額返してしまえばホント利息ゼロです。

仮に10万円を借りたとしても30日以内に全部返すのなら返済金額は10万円(借りたお金と同額)で済みます。

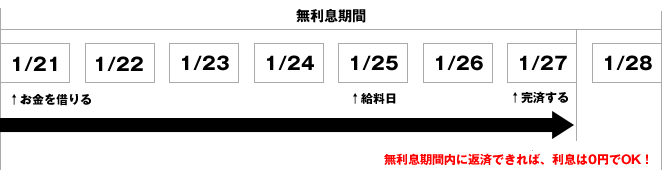

具体的なスケジュールに落とし込むと、このような感じ。

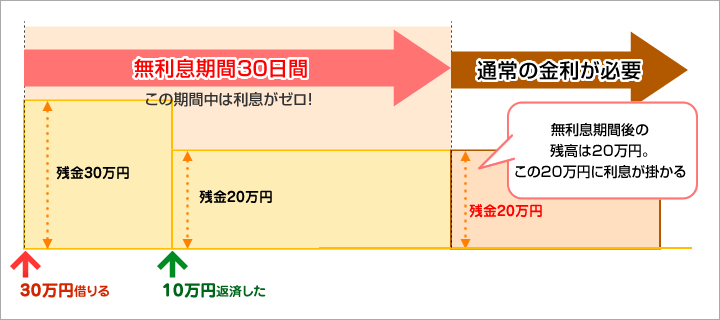

無利息期間中に返せなかった分には利息が掛かる

30万円借りて、無利息期間中に10万円だけを返したら・・・

これ一番良くあるパターンですね。

要は無利息期間中に、借りたお金の一部だけを返済したけど、まだ残りがある場合です。

この時はどうなるかというと、無利息期間中に返したら、その分には利息がきません。

31日目の残金に対して利息が掛かることになります。

(ちょっと難しい言葉で言うと、無利息期間中に返済したお金は、元金の返済に割り当てられるといいます。)

30万円借りて、無利息の30日以内に10万円を返したら、31日目の残金は20万円。

なので、この20万円に利息が掛かっていくことになります。

利息というのは、借りている期間に対して掛かるものなので、例えば、無利息期間30日を含んで90日間借りた場合は、60日分(90日-無利息30日=60日分)の利息が掛かることになります。

上の例で計算してみると、30万円を最初に借りて無利息期間中に10万円を返しています。残高は20万円。

この残高20万円を60日間借りて、返すと利息は4,767円となります。

無利息期間にも返済は必要!

たまに勘違いする人がいるのですが、無利息期間は返済額が0円になるというわけではないので気をつけてください。

返済を分割にしている場合、月々の返済額は発生します。この期間はあくまで利息がゼロになるだけで、毎月の返済はしなければなりません。

・・・ちなみに管理人は「無利息期間=返済しなくて良い」と勘違いしていました(笑)

無利息期間があるといくら得するの?

無利息期間ってめちゃくちゃお得なイメージを持つのですが、実際のところいくら得をすることになるのでしょうか?

これ、利息の計算方法を知っていると簡単に計算することができます。

利息の計算方法は次の通り。

利息=借りたお金の合計×金利×借りた日数÷365日

プロミスの上限金利14.5%で10万円を30日間借りた時の利息は

10万円×金利14.5%×30日間÷365日=1,192円 ←この分がお得!

同じ計算で、20万円なら2,384円、30万円なら3,576円になります。

借りた日から30日間が無利息というサービスなら、この分がお得になっているってことです!

管理人はもっともっとお得なのかな?と思っていたのですが、計算してみると、こんなもんか・・・とちょっとガッカリ感がありました(笑)

無利息期間内での完済で注意すべきこと

無利息期間内に完済をするときの注意すること。

それは一括で全額返済をするためには、金融会社に「一括で返済します」と連絡をしなければいけないということ。

「返済口座に全額を入れておけばOKでしょ~」・・・というわけにはいきません。

ほとんどの場合、一括返済をするときには事前にその旨を伝えることをルールとしています。電話でちゃんと伝えないといけないので要注意です!

なぜこんなメンドクサイことが必要かというと、貸金業者としてはできるだけ長く借りてもらって利息という儲けが欲しいからです(笑)本心はできるだけ分割で返済にしてもらいたいってことですね。

全額返済したい時は、わざわざ一手間かけさせるルールを作っているわけです。(電話1本の手間を入れるだけで、一括返済をする人は少なくなるそうです)

というのも、貸金業者としてはできるだけ返済は分割にしてもらい、利息を多く手に入れたいと考えているからです。

ですから、わざわざ一手間かけさせることで、全額返済をさせないようにしているのです。(電話1本の手間を入れるだけで、一括返済をする人は少なくなるそうです)

この無利息期間の無限ループを利用したい人は、くれぐれも、その点にだけは気をつけておいてください。

どうして業者は無利息期間を用意しているのか?

どうして業者はこの無利息期間というサービスを提供しているのか?

簡単です。

これは1人でも多くの新規のお客さんを獲得するためです。

わかりやすいイメージだと、化粧品のトライアルセット(無料お試しセット)みたいなもの。

貸金業者にとって新規のお客さんを獲得するのには実に大きな意味があります。

一度その業者からお金を借りると、次にまたお金が必要になったときに利用してくれる可能性がメチャ高いからです。

管理人も借入れ上限になるまで同じ業者からお金を借りていました。

「一度審査に通っているから、次も簡単に借りられる」という考えもあって、限度額ギリギリになるまで何度も使い続けていました。

実際にこれは管理人だけの話ではなく、ほとんどの人が同じようなことをする傾向があるようです。。

それがわかっているので、最初にちょっとくらいサービスしてあげても、後からまたお金を借りてもらえれば利息を払ってもらえるから大丈夫!・・・と計算をしているわけです。

プロミスやレイクなどが無利息期間を儲けているのはこういう理由です。

私たち利用者にとっても、「無利息キャンペーン」はお得なサービスなので嬉ですよね。

ちなみに・・・無利息期間で選ぶならどの会社がいい?

無利息期間を提供している代表的な会社はプロミス、レイクALSA、ノーローン、PayPay銀行です。

具体的にサービスを比較してみると・・・

| サービス名 | 金利 | 限度額 | 審査 | 無利息期間 |

|---|---|---|---|---|

| プロミス | 4.5~17.8% | 500万円まで | 最短20分 | 30日間 (初回だけ) |

| レイクALSA | 4.5%~18.0% | 500万円まで | 最短即日 | 30日or180日間 (初回だけ) |

| ノーローン | 4.9~18.0% | 300万円まで | - | 7日間 (何度でも/完済ごと) |

| PayPay銀行 | 2.5~18.0% | 1,000万円まで | 最短60分 | 30日間 (何度でも/完済ごと) |

単純に数字情報だけで比較するとPayPay銀行が良いように思えるのですが・・・これも借りる人の状況によってどれがベストかは変わります。

そもそも銀行系(レイクALSA・PayPay銀行)は審査スピードが遅いです。

また審査が厳しいことでも有名。なので、急いでお金を借りたい人には向いていません。(PayPay銀行よりはレイクALSAの方が早いですが・・・)

急ぎでお金が必要な人であれば、プロミスかノーローンで借りると良いでしょう。

給料日がすぐに来る人であればノーローン。給料日が少し先の人はプロミスという感じで選べばOK!

もし、そこまで急いでお金を借りなくても良いなら、PayPay銀行を選ぶと良いですね。(ここで審査に落ちてもプロミスやノーローンを利用すればOK)

このような基準で無利息期間がある会社を選んでください。

まとめ(無利息期間は使い方次第!)

ここでは無利息期間の仕組みや、どのような人が使うと便利なのかを説明しました。

ポイントをおさらいすると・・・

- 無利息期間があるからと言って、その月の返済額が0円になるわけではない

- 期間中の返済金は元金に割り当てられる

- ベストな活用方法は、期間中に完済をしてしまうこと

- 短期間&少額での借入には無利息期間はもってこい!

- 一括返済を希望する場合は、業者に連絡を入れる必要があり!

- 業者が無利息期間を設けるのは新規顧客獲得のため

- 利用するのであればプロミスやノーローンがオススメ!

無利息期間はその期間内で完済することができれば、お得度が高いのですが、ある程度長期的に利用したいのであればそんなにインパクトがあるものでもありません。

もし、長期的に毎月分割して返済していこうと考えているのであれば、低金利の銀行などを選んだ方が、お得なので、くれぐれも目先の「無利息」という言葉に惑わされないように!

上手く無利息期間を利用してくださいね!

今日お金を借りたい人に

人気のキャッシングはこれ!

当サイト「お金を借りるには?日本一やさしいキャッシング入門」では、アフィリエイトプログラムを利用し、アコム社、SMBCモビット社、プロミス社、アイフル社から委託を受け広告収益を得て運用しております。