総量規制を理解しよう

PR

お金を借りるときに知っておくべきなの「総量規制」です。

総量規制というのは、

お金を借りる上限金額(総量)に対して制限(規制)をかけるルールのこと。

この規制によって貸金業界や利用者は、かなりの影響を受けました。

今後、お金を借りるうえで絶対知っておくべきルールですから、

このページで詳しく説明しますね。

これだけは知っておくべき!総量規制の3つのルール

2010年6月18日に施行された総量規制という金融ルール。

銀行は規制対象外などの例外となる条件はあるものの、

消費者金融などの金融会社だけでなく、お金を借りる人にも、かなり大きな影響を与えました。

では、、、どうしてこの規制は作られたのか?

それは社会全体として返済をしきれないほどの借金を抱えてしまう多重債務者が増加し、

深刻な社会問題になっていたという経緯があります。

つまり、、、この金融ルールは多重債務者を生み出さないようにするための

とてもありがたいルールとして作られたのです。

・・・ですが、これまでお金を借りていた人、貸していた金融会社にとっては、

借入額の制限ができてしまったことで深刻なダメージを受けたのも事実。

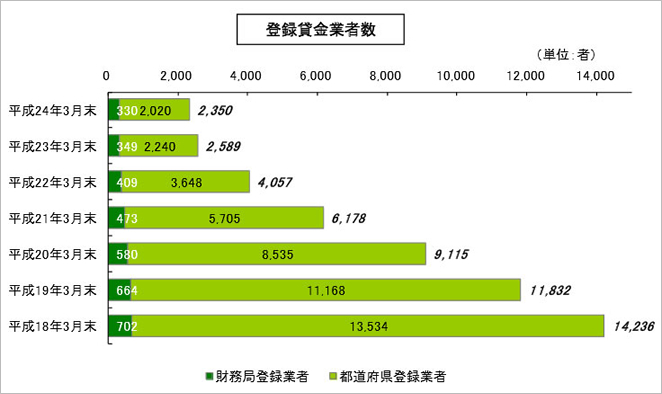

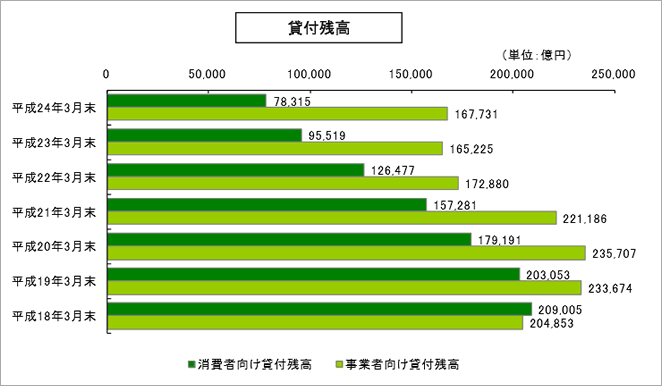

具体的にこの総量規制の影響を受けて、

貸金業者数と貸出残高は以下のような影響を受けました。

当時と比較すると現在の業者数は1/7まで減少し、貸付残高も1/3まで減りました。

業界としては信じられないほどの事業縮小と言えますね。

では、、、具体的にはどのようなルールになのか?

お金を借りる人が知っておいて欲しい代表的なルールは以下の3つ。

- 年収の1/3までしか借入をすることができない

- 収入のない人の場合、配偶者の収入と合わせた年収の1/3までしか借りられない

- 50万円以上のお金を借りる場合には収入証明書が必要となる

それぞれについて詳しく説明をします。

年収の1/3までしか借入をすることができない

まず総量規制の代表的なルールがこれ。

簡単に言うと、年収300百万円の人は最大100万円までしか借入できなくなりました。

ポイントは、

他社の借入を含めて年収の1/3までしかお金を借りられないということ。

つまり、、、年収300万円の人は最大で100万円までの借り入れのため、

A社から50万円借入&B社から40万円借入をした場合、

次のC社は・・・10万円までしか借入ができないということになります。

もちろん、D社に関しては審査に落ちる可能性は極めて高いです。

こうした他社での借入状況は指定信用情報機関によって管理しており、金融会社同士で情報の共有がされているため、隠すこともできません。

「こっそり借りればばれないでしょ」ということは絶対ありえませんので覚えておいてください。

配偶者貸付(配偶者との年収合計の1/3までしか借りられない)

基本的に本人に収入がない人は借入ができません。

収入がない人というのは、専業主婦やニート・フリーターの方で、

アルバイトやパートもしておらず、年収0円の人のことを指します。

ですが、、、配偶者に安定した収入があれば、話は別。

配偶者と合わせた年収額の1/3までであれば借りることはできます。

この場合、お金を借りるためには配偶者との関係を示す書類と、

配偶者からの承認が必要となります。

とはいえ、これらの書類はねつ造することもできますので、借りようと思えば借りられるのですが、

あとでばれた場合、最悪「離婚」ということにもなりかねませんので配偶者に黙ってお金を借りる

のだけは辞めましょう。

50万円以上のお金を借りる場合には収入証明書が必要となる

仮に年収の1/3以内だったとしても、50万円以上の借入を希望する場合、

金融会社は収入証明書を提出させる義務があります。

代表的な収入証明書は

- 源泉徴収票

- 給与明細書

- 住民税納税通知書

などです。

ちなみに、複数社からの借入の場合は、合計が100万円以上となるタイミングで

収入証明書を提出しなければいけません。

ちなみに収入というのは自己申告制ですが、金融会社がこの人怪しい!

と思った人には収入証明書の提出を求めてきます。

例えば、年齢が若いにも関わらず年収が高い、専業主婦・パート・アルバイトである、

会社に在籍確認しても確認できない、、

このような人は収入証明書の提出が求められ、最終的には本当の年収がばれてしまいます。

金融会社もバカではありません。

嘘でごまかすことはできませんので、総量規制に則ってお金を借りるようにしてください。

まとめ(総量規制のルールを知らなければお金は借りられない!)

ここではお金を借りるときに120%知っておかなければいけない

総量規制のルールについて説明をしました。

必ず押さえておいて欲しいポイントは以下の通り。

- 総量規制によって金融業界全体に大ダメージを受けた

- 本来の目的は多重債務者を減らすことが目的(実際に減っている)

- 基本的なルールとして覚えておくべきは3つ

- 年収の1/3以上の借入はできない(複数社を利用する場合も同じ)

- 配偶者とあわせた年収の1/3まではお金を借りられるが、配偶者の承認が必要

- 50万円以上の借入を希望する場合は収入証明書が必要。

- 複数社利用する場合は、合計で100万円を超えるタイミングで収入証明書を提出する必要がある

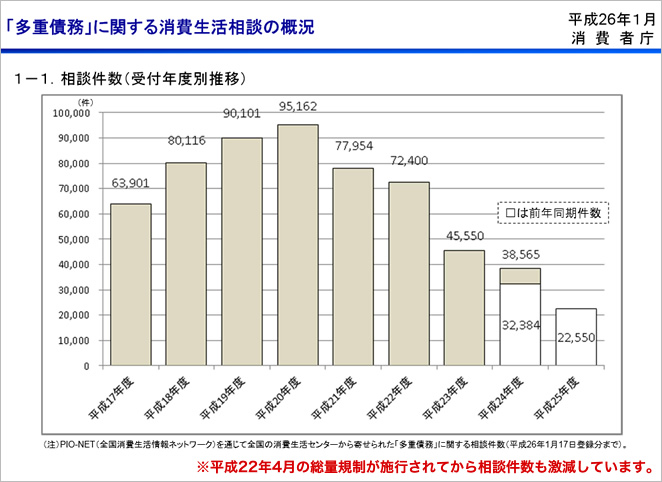

あくまでも、この規制は多重債務者を減らすために作られたルールです。

実際に以下の表のように多重債務者や、金融庁への相談件数は激減しています。

多重債務者にならないためにも、総量規制のルールに則ってお金を借りるようにしてください。

・・・とはいえ、この規制が適応されない例外というものも存在しています。

次はその例外について説明します。

NEXT STEP→総量規制で例外と除外になるものは?

今日お金を借りたい人に

人気のキャッシングはこれ!

当サイト「お金を借りるには?日本一やさしいキャッシング入門」では、アフィリエイトプログラムを利用し、アコム社、SMBCモビット社、プロミス社、アイフル社から委託を受け広告収益を得て運用しております。