アコムでばれずに借りるための6つのポイント

PR

アコムでお金を借りたい人には、「家族や親に借金がばれたくない!」という人もいるはず。アコムはばれずに利用することができます!

そのためには、「6つのポイント」に気を付ける必要があります。

「絶対にばれたくない!」という人は、読んでみてくださいね!

ばれないための6つのポイント

ばれないためのポイントは、次の6つです。全て重要です!

- 契約は自動契約機(むじんくん)で行い、カードと契約書の郵送をナシに

- 申込み後の確認の電話(本人確認)は、自宅ではなく自分の携帯に

- 原則、在籍確認はなし

- 郵送物(明細・ハガキ)をストップする

- 借入れ・返済とも、ATMを使う

- 期日を守って返済する

ここから各ポイントを解説します。

ネットで申込みをして、契約は自動契約機(むじんくん)で!

アコムの申込みは、

インターネット・自動契約機(むじんくん)・電話・郵送

の4つの方法があります。自動契約機(むじんくん)はアコムの店舗にあるATMのような機械で、契約やさまざまな手続きをすることができます。

ほとんどの人は、インターネット・自動契約機(むじんくん)のいずれかで申し込みをします。電話と郵送はこの3つに比べると手間がかかるため少数派です。

このうち、バレたくない場合は、「ネットから申込み、自動契約機(むじんくん)で契約」がベストです。

アコムはネットで申込みから契約まで、全ての手続きすることもできますが、ネットで契約まで完了させてしまうと契約書とカードが自宅に郵送されてしまいます。

契約書やカードが郵送されたら家族にバレる可能性が高くなってしまいます。

そのため、ネットで申込みをして、アコムの「自動契約機(むじんくん)」で契約するのが手間が掛からず、バレにくいというわけです。。

むじんくんは全国各地いたるところに設置されているので利用しやすいと思います。土日祝日含め、9:00~21:00(※年中無休 年末年始を除く)で営業していて、夜でも大丈夫。

ネット申込みをせず、直接自動契約機(むじんくん)に行くこともできますが、書類を手書きで記入したり、審査までの時間を待たされたりと結構手間がかかります。

前もってネットで申し込めば、店舗に行くときにはすでに審査は終わっていますので、すぐに契約手続きをして、お金を借りることができます!

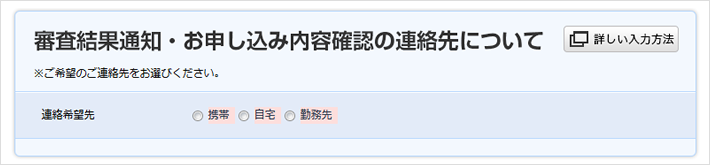

申込み後の確認電話(本人確認)は携帯に

アコムに申し込むと約10分後に「本人確認」という電話があります。申し込んだ方が本人であるかの確認と、仮審査が行われます。

本人確認の連絡先は自分で決めることができるので、必ず「携帯」にします。自宅にすると家族が電話に出てしまい、ばれる可能性があるからです。

また、アコムに自宅の番号を知らせなければ絶対に自宅に電話は掛かってきません。

ただ、、自宅の電話番号(固定電話)を入力するほうがちょっとだけ審査に通る確率が高まると言われています。

管理人は携帯しかなかったので携帯番号だけを入力しましたが、それでも審査は通りました。あまり神経質になる必要はないと思います。

自宅への電話連絡は絶対避けたい場合は、自宅番号の入力はしないでください。。

原則、在籍確認なし!

アコムに申し込み、本人確認が終わると、審査が行われます。

多くの金融会社では審査の最後に「在籍確認」という「会社にきちんと在籍して、収入がある方なのか」を確認するために職場に確認の電話が掛かってきます。

ただ、アコムは原則、在籍確認なし!

万が一、実施が必要となる場合でも、お客さまの同意を得ずに実施することはないので、会社の人にバレることはなく、安心して利用することができます。

契約後、明細・ハガキは電話でストップする

無事アコムとの契約が完了し、その後にお金を借りると、利用明細や案内ハガキが自宅に届きます。郵送物で親バレ・家族バレというのは良くあるパターンなのでこれはストップしてもらわないとまずいです。

郵送物を停止する手続きはサポセンへの電話やネット上のアコムの会員ページから簡単にできます。サポセンに電話するのがいちばん簡単で確実です。

うっかり忘れないよう、契約したらすぐにストップすると良いです。

ちなみに、郵送物は一目でアコムと分からないように「ACサービスセンター」という差出人名で送られてきます。

ACサービスセンターはアコムの別屋号です。一応気付かれにくいですが、家族が「ACサービスセンターって何だろう」と思って開封すると、ばれてしまいます。

実際にあった例では、アコムで借りた管理人の知人が「ACサービスセンターって何?」と家族に聞かれて無視したところ、逆に怪しまれ、家族にネット検索されてしまい、「ACサービスセンターはアコムだ」と分かり、ケンカに発展してしまったそうです(汗)

このように、差出人が「ACサービスセンター」になっていても油断できません!必ずストップしておきましょう。なお、郵送を止めても明細はアコムの会員ページで「web明細」として確認できます。

振込みで借りず、ATMだけで借りる

家族や親にばれないためには、お金の借り方も注意が必要です。

必ず「ATM」だけで借りるのがポイントです!要は「振込みで借りない」ということです。

振込みで借りると、通帳に履歴が記載されます。ここでも名義欄に「ACサービスセンター」と記載されます。これももし見られたらばれる可能性があります。

ATMでの借入れ・返済の場合、明細が発行され通帳に履歴は残りません。

また、使い勝手も良いです。アコム店舗のATMなら24時間年中無休・手数料0円で利用できます。

コンビニや銀行のATMは1万以下の借入れ・返済なら110円、1万円を超える借入れ・返済は220円の手数料がかかりますが、近くで見つけやすいです。

「通帳を見られることはまずない」という方は良いですが、家族や親に見られるかもしれない場合、ATMの利用をおすすめします。

返済もATMで遅れずに!滞納すると督促の連絡がくる

ばれないためには返済もATMでする必要があります。

返済の場合、「振込み」と「引き落とし(口座振替)」は特に注意が必要です。

振込みでの返済は通帳に記載されてしまうのでやめておいた方が無難です。引き落としは通帳への記載と、「入金のし忘れ」が危ないです!

引き落としは銀行口座に残高が十分あれば、自動で返済されまが、口座にお金が入っていないと、引き落としがかからず気付かないうちに滞納になってしまいます。

滞納すると自宅や会社に「今月の返済が遅れています。延滞されています。」と連絡がくるので、一気にばれる可能性が高くなってしまいます。

さらに、滞納期間が長くなると「ACサービスセンター」の差出人名で督促状も届きます。

きちんと期日を守って返済すれば大丈夫なので、気を付けてくださいね!

なお、1、2日の遅れならアコムも待ってくれることが多いです。

うっかり忘れることは誰しもあることだからです。すぐに返済すれば連絡は来ませんが、何度も遅れたり、大幅に遅れたりするとキッチリ自宅や会社に連絡がきます。

ポイントを押さえて返済をきちんとすれば、ばれない!

以上、アコムの利用がばれないための6つのポイントを解説しました。

どれも大切なので、ばれたくない方は全てチェックしてほしいと思います。

最後にもう一度ポイントを掲載しておきます。

- 契約は自動契約機(むじんくん)で行い、カードと契約書の郵送をナシに

- 申込み後の確認の電話(本人確認)は、自宅ではなく自分の携帯に

- 原則、在籍確認なし

- 郵送物(明細・ハガキ)をストップする

- 借入れ・返済とも、ATMを使う

- 期日を守って返済する

当サイト「お金を借りるには?日本一やさしいキャッシング入門」では、アフィリエイトプログラムを利用し、アコム社、SMBCモビット社、プロミス社、アイフル社から委託を受け広告収益を得て運用しております。