専業主婦でもお金を借りられますか?

PR

自分の収入がゼロで生計はダンナ・家族の収入がすべてという

専業主婦はお金を借りる事ができるのか?という疑問。これも良くあります。

先に結論を言うと、

消費者金融で専業主婦は借りることができません。

銀行のカードローンはOKです。

ここでは何で専業主婦は借りにくいのか?と、

専業主婦でもOKという業者を紹介したいと思います。

まず、「専業主婦」という言葉の定義をハッキリさせておかなければなりません。

「専業主婦」とは自分の収入がゼロ、旦那さんや家族の収入で生活している人のこと。

つまり、パートやアルバイトで少しでも自分に収入がある方は専業主婦とは言いません。

パート・アルバイトでも自分が働いていれば、何の問題もなく自分の意志で消費者金融・銀行から

お金を借りる事ができます。

年間103万円以内の収入でダンナさんや家族の扶養になっていても大丈夫。

とにかく、自分で働いて収入があれば、自分の意志で借りれます!

ここでは「自分に収入がない専業主婦」に向けた説明をしています。

(⇒パート・アルバイトをしている主婦の方はこちらのページを参考にしてください)

消費者金融は専業主婦NG、銀行はOKです!

専業主婦がお金を借りる時に絶対に知っておかなければいけないのが「総量規制」というルール。

くわしいことはここで解説していますが、主な内容は

「自分の年収の3分の1までしかお金を借りることができない」というもの。

2010年の貸金業法の改正でこうなりました。

この貸金業法という法律で決められたルールを守らなければならいのは「貸金業者」で、

この貸金業者に含まれるのは消費者金融、クレジット会社、信販会社です。

銀行は貸金業者に含まれません。

銀行はあくまでも銀行であり、貸金業法という法律の対象には

なりません。

消費者金融はこの法律の対象になりますから、

このルールに則った貸付しかできないわけです。

専業主婦に話をもどします。

この貸金業法の一部「総量規制」によって

「自分の年収の3分の1までしかお金を借りることができない」と決められています。

法律上はダンナの同意があればOKだが、消費者金融が受け付けていない

ただし、この総量規制には「例外」がたくさん用意されていて、その中に、

「自分に収入が無い場合、配偶者と合算して、(二人分の)借入れが(二人分の)年収の3分の1まで借入れをできる。ただし、配偶者の「同意書」、配偶者 との婚姻関係を示す書類、配偶者の年収を証明する書類を提出が必要。」

というのがあります。

かんたんに言うと、ダンナが認めてくれていて、結婚していることが事実で、

ダンナの収入証明も準備したら借りる事ができるということです。

このことを専門的な用語で「配偶者貸付」と言います。

法律的には認められているのですが、残念ながら、現実的には消費者金融は専業主婦は門前払いです。

当サイトで紹介していてるような、誰もが聞いたことがある

大手の消費者金融は配偶者貸付を行っていません。

つまり、ダンナが同意していても消費者金融の方から、専業主婦はお断りと言っているわけです。

銀行は専業主婦でも申込OKです!

ここで救世主となるのが「銀行」です。

先ほども書きましたが、銀行は総量規制の対象外です。年収の1/3も、ダンナの同意書・・・という法律で決められたルールは関係ありません。すべては銀行が決めるルールによるので、銀行さんが専業主婦でも良いよ!と言っているところは、その銀行のルールに従ってちゃんと貸してくれます。

なので、専業主婦の場合、銀行カードローンを選ぶしかないわけです。

銀行カードローンであれば、専業主婦でも申込を受け付けています。審査にパスすれば借りれます。

消費者金融・信販会社 ⇒ 総量規制の対象:自分の収入ゼロの専業主婦は利用できない(※)

銀行のカードローン等 ⇒ 総量規制の対象外:年収の1/3以上借入OK、専業主婦でも利用可

(※)総量規制の対象となる消費者金融系サービスを自分に収入がない専業主婦が利用したい場合は「配偶者の源泉徴収票や同意書など」を提出するれば法律上は借りる事ができるのですが、現実的に大手消費者金融は専業主婦お断りのところばかり。

総量規制の対象外となる銀行のカードローンは本人の収入がゼロの専業主婦でも

配偶者に収入があれば収入証明ナシで利用できるということです。

ただし、本人に収入がないので借入できる限度額は低めに設定されることが多い。

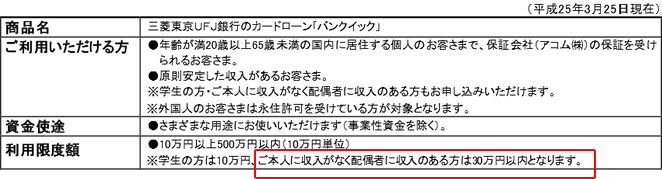

例えば、三菱UFJ銀行の場合、

「ご本人に収入がなく配偶者に収入のある方は30万円以内」となっています。

楽天銀行の場合は専業主婦向けの専用コースが用意されていて金利14.5%、限度額50万円と

なっています。楽天銀行は明確に「収入証明の提出の必要なし」とうたっているので専業主婦でも

申し込みのハードルは低いと言えるでしょう。

他の銀行でも限度額の大小はあるにせよ、同じように収入がある人と比べると

限度額が低めに設定されると思っておいて間違いありません。

というわけで、自分に収入がない専業主婦の場合、総量規制の対象とならない

銀行のカードローンであれば配偶者の同意書や収入証明を提出することなく

お金を借りることができるということです。

専業主婦でも利用可能な総量規制の対象外のサービス

| 銀行名 | 貸付利率(実質年率) | 審査期間 | 限度額 |

|---|---|---|---|

| 三菱UFJ銀行 カードローン |

4.6%~14.6% | 最短即日 | 10万円~500万円 ※本人の収入ゼロ、配偶者に収入 のある方は30万円以内 |

| 楽天銀行 | 14.5% | 最短即日 | 50万円 |

今日お金を借りたい人に

人気のキャッシングはこれ!

当サイト「お金を借りるには?日本一やさしいキャッシング入門」では、アフィリエイトプログラムを利用し、アコム社、SMBCモビット社、プロミス社、アイフル社から委託を受け広告収益を得て運用しております。