低金利でお金を借りるには?キャッシング会社の選び方を解説

PR

お金を借りるときには「できるだけ返済する金額を少なくしたい」と考えて、金利の低い会社を選ぼうとすることが多いです。

ここで気をつけて欲しいのが「下限金利」に注目してキャッシング会社を選んではダメということ。お金を借りるときには「上限金利」が低い会社を選んでください。

また、管理人は「低金利」だけでキャッシング会社を選ぶのもオススメしません。

会社によっては金利は低くても、審査に通りにくかったり、融資までに時間がかかったりすることもあるからです。

このページでは、低金利でオススメの会社の紹介と、何を基準にして会社を選べばよいかについて解説します。

金利のキャッシング会社を選ぶなら、みずほ銀行カードローンがオススメです。また、消費者金融ならプロミスも低金利でオススメ。金利の低さだけでなく、お金の借りやすさ、使いやすさも踏まえて選んでください。

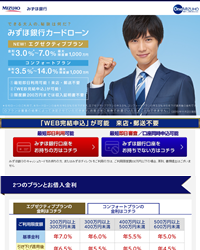

みずほ銀行カードローン ←「低金利」だけで選ぶなら断トツNo.1

みずほ銀行カードローンには「エグゼクティブプラン」と「コンフォートプラン」の2つのプランがあります。どちらのプランも金利が低く、特にエグゼクティブプランの金利3.0~7.0%は業界トップ。金利の低さだけで選ぶなら、この会社で間違いありません。しかし、プランは審査によって決まることや、みずほ銀行の口座がなければお金を借りられないなど、とても使いにくいのが難点。特に審査・融資スピードは遅く、お金を手にするのに1~2週間ほどかかることもあります。確実に審査に通る自信があり、かつ急ぎでない場合にはオススメできる会社です。

| 実質年率 | 限度額 | 審査時間 | |

|---|---|---|---|

| エグゼクティブ | 3.0~7.0% | 最大1,000万円 | 最短即日 |

| コンフォート | 3.5~14.0% | ||

| パート・アルバイト | 収入証明書 | 自動契約機 | |

| × | 不要(200万円以下) | なし | |

| コンビニATM | |||

|

|||

プロミス ←消費者金融のなかでは低金利。急ぎで借りたい場合にオススメ!

消費者金融の金利はほとんど変わりません。そのなかでも若干金利が低いのがプロミスです。金利で比べると銀行カードローンよりも高いですが、審査・融資スピードが早いです。自動契約機が9:00〜21:00(契約機により異なる)まで営業しているなど、夜遅くまで借りたい場合にも便利。今日中にお金を借りたい場合にはイチオシです。それ以外にも「WEB完結」「30日間無利息期間」など、とにかく使いやすい!急ぎでお金を借りたい場合は、プロミスを選ぶことをオススメします。

| 実質年率 | 限度額 | 審査時間 |

|---|---|---|

| 4.5%~17.8% | 1万円~500万円 | 最短20分 |

| パート・アルバイト | 収入証明書 | 自動契約機 |

| ○ | 不要(50万円以下) | 9:00〜21:00(※) |

| コンビニATM | ||

|

||

※契約機により営業時間が異なる

目次 ~低金利でお金を借りるには?キャッシング会社の選び方を解説~

まずは金利について知ろう

キャッシング会社からお金を借りると、返すときには利息を支払うことになります。

これはTSUTAYAでDVDを借りるときにレンタル料がかかるのと同じ。借りたお金に利息を足して、お金を返すのです。

この利息を計算するときに使われるのが「金利」です。

たとえば、アコムでは金利3.0%~18.0%、プロミスなら4.5%~17.8%となっています。

金利が低ければ低いほど、利息は安くなります。そのため、キャッシング会社からお金を借りようと考えている人の多くが金利を重視しています。

実際に日本貸金業協会からも次のような統計情報が出されています。

このようにお金を借りるときには、金利の低さ(=返済額の少なさ)に注目して、キャッシング会社を選ぶ人が多いのです。

しかし、金利でキャッシング会社を選ぶときには気をつけなければいけないことがあります。

チェックすべきなのは「上限金利」

キャッシング会社の金利は「3.0%~18.0%」というように幅があります。これは借りる金額によって、金利が変わるからです。

金利の上限を定めている利息制限法では「10万円未満なら年20%以下」「10万円以上~100万円未満なら年18%以下」「100万円以上なら年15%以下」と3段階で決められています。

たとえば、5万円を借りるときには20%よりも高い金利にはなりません。

また30万円借りるときにも18%よりも高い金利にはならないということです。

消費者金融も銀行カードローンも、この利息制限法を無視して、お金を貸すことはできません。

もし、このルールを無視して、法外な金利でお金を貸そうとする会社があれば、その会社は「ヤミ金」だと考えてください。

この利息制限法を踏まえ、各キャッシング会社では「上限金利」と「下限金利」を決めています。

「上限金利」はキャッシング会社が決めている金利の最大値のこと。「下限金利」は金利の最小値を指します。

アコムの金利(3.0%~18.0%)なら、上限金利は「18.0%」、下限金利は「3.0%」ということになります。

では、初めてお金を借りるときから「下限金利」でお金を借りられるか?というと、答えはNoです。

初めてお金を借りるときには「上限金利」が適用されることが多いです。

というのも、お金を借りる多くの人は、少額の借入を希望します。

また、キャッシング会社としても、お金を貸したり、返したりしたことがない人に、いきなり多額のお金を貸すことは、ありません。きちんと返してくれるかわからない人には怖くて、多額のお金を貸すことはできませんからね。

そのため、初めてキャッシング会社を使うときには上限金利が適用されるのです。(もちろん、利息制限法に則った金利になります)

アコムの金利をパッと見ると「金利3.0%で借りやすそう」と考えてしまいがちですが、実際には上限金利の「18.0%」が適応されることになりますので、くれぐれも勘違いをしないようにしてください。

金利は返済額に大きく関係する

では、金利の差によって、利息にどれくらいの違いが出るか?利息は次の計算式で出すことができます。

利息=借りる金額×金利÷365日×借りる日数

例えば、アコム(金利18.0%)10万円を借り、6ヶ月(180日)で返した場合は・・・

100,000円×18.0%÷365日×180日=8,876円

となります。同じ金額を借りたとしても、金利が数%違うだけで、利息には大きな差が出ることには気をつけてください。

ですので、利息を少なくしたいのであれば、できるだけ金利が低い会社を選ぶべきなのです。

大手銀行カードローン・消費者金融の金利を比べてみた

では、金利で会社を選ぶときに、どこの会社の金利が低いのか?

大手カードローン・消費者金融の金利と、上限金利で10万円借りたときの利息をまとめました。

| 会社名 | 金利 | 借入額 | ||

|---|---|---|---|---|

| 90日 | 180日 | 365日 | ||

| みずほ銀行カードローン 「エグゼクティブプラン」 |

3.0~7.0% | 1,726円 | 3,452円 | 7,000円 |

| みずほ銀行カードローン 「コンフォートプラン」 |

3.5~14.0% | 3,452円 | 6,904 | 14,000円 |

| 楽天銀行スーパーローン | 4.9~14.5% | 3,575円 | 7,150円 | 14,500円 |

| 三菱UFJ銀行カードローン | 4.6~14.6% | 3,600円 | 7,200円 | 14,600円 |

| レイクALSA | 12.0~18.0% | 4,438円 | 8,876円 | 18,000円 |

| オリックス銀行カードローン | 3.0~17.8% | 4,389円 | 8,778円 | 17,800円 |

| プロミス | 4.5~17.8% | 4,389円 | 8,778円 | 17,800円 |

| アコム | 3.0~18.0% | 4,438円 | 8,876円 | 18,000円 |

| アイフル | 3.0〜18.0% | 4,315円 | 8,630円 | 17,500円 |

| SMBCモビット | 3.0~18.0% | 4,438円 | 8,876円 | 18,000円 |

このように消費者金融と銀行カードローンを比べると、銀行カードローンの方が金利が低く、利息を少なくすることができるのがわかります。

単純に比べると銀行カードローンの金利が圧倒的に低い

先ほどの表からもわかるように、銀行カードローンと消費者金融とで金利・利息を比べると、銀行カードローンの金利は圧倒的に低いです。

その理由は、銀行カードローンは返済能力が高い人にしかお金を貸していないからです。

「返済能力が高い=利息を回収できないリスクが低い=金利を低くしても利益が出せる」いう考えから金利を低く設定できるのです。

そのため銀行カードローンの審査は通りにくいです。

一方、消費者金融の審査は通りやすく、アルバイトやパート、学生など幅広い層の人でもお金を貸してくれます。

しかし、誰でもお金を借りやすくなっているため、返済してもらえず、利息が回収できないケースも多くあります。そのため、回収できない利息を補えるように金利が高くなっているのです。

あと、銀行は悪いイメージがつくのを嫌がります。

「銀行が高金利でお金を貸している」という悪いイメージがついてしまうと、口座の開設数が減るなど、他の事業にも影響が出てきてしまうからです。

悪いイメージを持たれないようにするためにも、銀行カードローンは低金利にしているのです。

審査に自信があるなら、上限金利が低い(利息が安い)銀行カードローンを選べ

銀行カードローンは低金利ですが、審査には通りにくいです。また、審査・融資スピードにも時間がかかります。

そのため、審査に通る自信がある場合のみ銀行カードローンを選んでください。

審査に通るか心配だったり、急ぎでお金を借りたかったりする場合には消費者金融を選ぶことをオススメします(後述します)。

銀行カードローンの審査に通る条件は「正社員として手取り25万円以上、1年以上同じ会社に勤めていること」が最低ラインだと考えてください。

これらの条件を満たしているのであれば、低金利の銀行カードローンに申し込むことをオススメします。

金利で選ぶなら「みずほ銀行カードローン」

では、具体的にどこの会社がオススメか?

管理人がオススメするのは「みずほ銀行カードローン」です。

みずほ銀行カードローンは金利の低さだけで選ぶなら断トツ!

みずほ銀行カードローンには「エグゼクティブプラン」と「コンフォートプラン」の2つのプランが用意されています。

「エグゼクティブプラン」であれば、金利3.0~7.0%でお金を借りることができます。また「コンフォートプラン」でも上限金利は14.0%となっています。どちらのプランでも低金利でお金を借りることができるのは大きな魅力です。

しかし、みずほ銀行カードローンは、みずほ銀行の口座を持っていなければ、かなり使いづらいです。

まず、契約をするためには、みずほ銀行の口座がなければいけません。

銀行口座を持っていない場合は、カードローンの申込みと同時に、口座開設もしなければいけません。口座開設からお金を借りるまでに2週間~1ヶ月は時間がかかってしまうので、急ぎでお金が必要な場合は使えません。

さらに、みずほ銀行カードローンの返済方法は自動引き落としのみです。「毎月10日にみずほ銀行の口座からの自動引き落としされる」と決まっているので、返済日を選ぶことも、銀行・コンビニATMからの返済もできません。

このようにみずほ銀行カードローンはサービス内容は優秀ですが、使い勝手としてはかなり悪いです。

既にみずほ銀行の口座を持っているのであれば、みずほ銀行カードローンに申し込むことをオススメします。

審査に通るか不安な場合や、急ぎで借りたい場合は消費者金融もあり!

低金利で選ぶなら銀行カードローンです。

しかし!確実に審査に通りたい場合や、すぐにお金を借りたい場合は、消費者金融を選んでください。

消費者金融を選ぶべき理由が次の3つです。

- 審査に通りやすい

- 今日中にお金を借りることができる

- 無利息期間があり、利息を減らせる

それぞれの理由について解説します。

銀行カードローンよりも消費者金融のほうが審査に通りやすい

審査のことを考えるなら、消費者金融がオススメです。

消費者金融は銀行カードローンと比べて、金利が高いです。普通に考えたら、お金を借りたい人は消費者金融よりも、低金利の銀行カードローンを選ぶことになります。

そこで消費者金融は審査の部分で銀行カードローンと差別化を図っています。

ですので、審査に通るか心配な場合は、消費者金融を選んで欲しいのです。

特に、アルバイト・パート・学生などの月収が少ない場合や、過去に返済が遅れてしまい審査に通るか不安な場合は、銀行カードローンに申込んでも審査に落ちます。

低金利の銀行カードローンに申し込んでも、審査に落ちてしまったら、お金を借りることはできません。

「どうしてもお金が必要だから、審査に落ちては困る」という場合には、金利の低さよりも審査の通りやすさを優先するべきです。

消費者金融なら、今日中にお金を借りることができる

急ぎでお金を借りたい場合にも消費者金融はオススメです。

これは消費者金融が銀行カードローンと差別化を図るため、審査・融資をスピーディーに対応しているからです。

具体的には、ネット申込みの場合、14:50までに審査・契約を終わらせることができれば、当日中に銀行口座にお金を振り込んでもらうことができます。

また、来店して契約したい場合は、自動契約機を使ってください。

自動契約機では「申込み」「審査」「契約」「ローンカードの発行」ができます。

ローンカードを発行することができれば、お近くのコンビニ・銀行ATMから24時間いつでもお金を引き出すことができるようになるのです。

この自動契約機を使う最大のメリットは夜遅くまで営業していることです。

ほとんどの自動契約機は、平日・土日に限らず21:00~22:00まで営業しています。

例えば、アイフルの自動契約機なら22:00まで。プロミス・アコムの自動契約機は21:00まで(契約機により営業時間は異なる)、SMBCモビットは三井住友銀行のローン契約機なら9:00〜21:00まで(営業時間は店舗により異なります)は営業をしています。

夜遅くにお金が必要になったときでも、これらの会社の自動契約機を使えば、当日中にお金を借りることができるのです。

一方、銀行カードローンは銀行窓口の営業時間である15:00までしか審査・契約をしてくれません。また、審査が厳しく、時間がかかるため、遅くとも午前中に申込みをしなければ、今日中にお金を借りることはできません。

そのため、急ぎでお金を借りたい場合には、消費者金融の方が確実なのです。

自動契約機に行く前に、ネット申込みをしておこう

自動契約機を使う場合は、事前にネット申込みをしてください。

自動契約機でも申込むことはできます。しかし、事前にパソコンやスマホからネット申込みを終わらせておけば、自動契約機での手続きを省くことができます。

また、ネット申込みをしておけば、すぐに審査が受けられます。これにより自動契約機内で審査結果を待つ必要もなくなります。

審査結果を聞いたら、あとは営業時間内に自動契約機まで行って、契約をするだけです。とてもスムーズに契約までを終わらせることができるのです。

特に仕事で忙しい社会人の場合は、自動契約機内で全ての手続きをしたり、審査結果を待ったりする時間を作るのは難しいですよね?

できるだけ効率的にお金を借りるためにも、ネット申込みは必須ですよ。

超短期間で借りるのであれば無利息期間の方がお得!

消費者金融には「無利息期間」があります。

「無利息期間」というのは、その名のとおり、一定期間内は借りたお金に利息が発生しないサービスのことです。消費者金融で無利息期間があるのはプロミス・アコム・アイフルの3社。逆に銀行カードローンにはレイクALSAにしかありません。

たとえば、プロミスなら初めてお金を借りたときから、30日間の無利息期間を使えます。プロミスから10万円を借りて、30日以内で10万円を返済できれば、利息は1円も発生しません。

つまり、無利息期間内にお金を返すことができれば、どの低金利のキャッシング会社よりも、はるかにお得ということです。

「給料日までの3日間だけお金を借りたい」など、すぐに返済できる場合は、無利息期間が使える消費者金融を選んでください。

消費者金融から選ぶならプロミスがオススメ

急ぎでお金を借りたい場合には、消費者金融を選んでください。

そのなかでも管理人のイチオシは「プロミス」です。

プロミスは融資までのスピードが早いです。また、プロミスの自動契約機は平日・土日に限らず9:00〜21:00(契約機により異なる)まで営業をしています。そのため、夜遅くでもお金を借りることができます。

そのため、今日中にお金を借りたいときにはプロミスを選ぶのが確実です。

また、初めてお金を借りる場合には、30日間の無利息期間を使えます。短期間でお金を返すことができるのであれば、支払う利息を少なくすることができるので、とても便利です。

それ以外にも、プロミスにはネット上で申込みから契約できる「WEB完結」や、ネット上で明細書を確認できる「Web明細」といったサービスもあります。「WEB完結」は、自宅にローンカードや契約書が郵送されないため、家族と同居している場合は、家族バレを防ぐこともできます。

このようにプロミスは、かなり使いやすい消費者金融です。

上限金利も他の消費者金融と比べると若干低くなっていますので、金利&使いやすさで選ぶなら、プロミスを選ぶことをオススメします。

毎月の最低返済額を確認しておくことも忘れずに!

低金利の会社を選べば、支払う利息は少なくて済みます。

しかし、だからといって毎月の返済額が少なくなるわけではありません。「金利が低い=毎月の返済額が少ない」ということではないのです。

ですので、お金を借りるときには金利だけでなく、毎月の返済額も確認しておきましょう。

キャッシング会社では借りた金額に応じて「毎月最低これだけは返してね」という最低返済額が決められています。大手銀行カードローン・消費者金融の最低返済額をまとめたのが次の表です。

| サービス名 | 借入額 | |||

|---|---|---|---|---|

| 1万円 | 5万円 | 10万円 | 30万円 | |

| みずほ銀行カードローン「コンフォートプラン」 | 10,000円 | 10,000円 | 10,000円 | 10,000円 |

| 三菱UFJ銀行カードローン | 2,000円 | 2,000円 | 2,000円 | 6,000円 |

| レイクALSA | 3,000円 | 3,000円 | 3,000円 | 7,000円 |

| プロミス | 1,000円 | 2,000円 | 4,000円 | 11,000円 |

| アコム | 1,000円 | 3,000円 | 5,000円 | 13,000円 |

| アイフル | 5,000円 | 5,000円 | 5,000円 | 13,000円 |

| SMBCモビット | 4,000円 | 4,000円 | 4,000円 | 11,000円 |

例えば、みずほ銀行カードローンは低金利でお金を借りることができます。しかし、毎月の最低返済額は10,000円からなので、他の会社よりも毎月の返済負担は大きいというわけです。

このように低金利のキャッシング会社であっても、毎月の返済額が少なくて済むというわけではありません。

お金を借りるときには金利だけでなく、毎月いくら返済をしなければいけないのか?ということも考えながら、キャッシング会社を選ぶようにしてください。

クレジットカードのキャッシングは金利が高く、審査に時間もかかる

最後にクレジットカードでもお金を借りることができます。

しかし、管理人はクレジットカードのキャッシングはオススメしません。

理由としては、クレジットカードのキャッシングは金利が高いからです。クレジットカードのキャッシングでの金利をまとめたのが次の表です。

| クレジットカード名 | 金利 |

|---|---|

| 三井住友VISAカード | 年18.0% |

| JCBカード | 年15.0~18.0% |

| イオンカード | 年7.8%~18.0% |

| 楽天カード | 年18.0% |

| エポスカード | 年18.0% |

| セゾンカード | 年12.0~18.0% |

| ライフカード | 年15.0~18.0% |

クレジットカードの金利は18.0%が基本です。これは大手消費者金融と同じですが、銀行カードローンと比べると、かなり高いです。

次に、クレジットカードのキャッシングは審査に時間がかかります。

今使っているクレジットカードに、すでにキャッシング機能が付いていれば、審査を受ける必要はありません。しかし、カードにキャッシング機能が付いていない場合は、別途申込みをして、審査を受けなければいけません。

審査には1~2週間程度の時間がかかります。

すぐにお金を借りたいのに、審査に1週間以上も時間がかかってしまっては、意味がありません。消費者金融はその日中に審査・契約・借入までできることを考えると、かなり遅くといえます。

結論、クレジットカードのキャッシングは、既にキャッシング枠がなければ、使いづらいです。

金利を重視するなら「銀行カードローン」、融資までのスピードを重視するなら「消費者金融」を使うことをオススメします。

おわりに・・・

このページでは、金利を重視してキャッシング会社を選ぶときに、知っておいて欲しい情報をまとめました。おわかりになりましたでしょうか?

キャッシング会社を選ぶときに、金利を重視するのは悪いことではありません。金利だけで会社を選ぶなら銀行カードローンを選ぶようにしてください。しかし、審査への通りやすさや、融資までのスピードも考えるのであれば、消費者金融も候補に入れて、キャッシング会社を選ぶことが大切です。

「すぐにお金が必要なのに、申込み後に1週間かかる・・・」と言われてしまっては申し込んだ意味がありませんからね。

お金を借りるときの状況も踏まえながら、申し込むキャッシング会社を選ぶようにしてください。

今日お金を借りたい人に

人気のキャッシングはこれ!

当サイト「お金を借りるには?日本一やさしいキャッシング入門」では、アフィリエイトプログラムを利用し、アコム社、SMBCモビット社、プロミス社、アイフル社から委託を受け広告収益を得て運用しております。