2社以上の借金を一本化したい人にオススメのおまとめローンはコレ!

PR

「毎月何社にも借金を返さないのが、マジでキツイ・・・」

「それぞれの会社に払う金額がでかいから生活がきびしい・・・」

「今のキャッシング会社で、もう増枠することもできない・・・」

そのような方にはおまとめローンを使うべきです。

なぜなら、おまとめローンは複数の会社からの借入を1つにまとめることができ、なおかつ毎月の返済する金額も下げられるので、返済がかなり楽になるのです!ここではおまとめローンでオススメの会社を紹介します!

アイフル ←ネット申込みOK!既にアイフルから借金をしている方でもOK!

アイフルなら24時間振込可能

口座振込なら原則365日24時間借入可能

初めておまとめローンを使う人には「かりかえMAX」、既にアイフルに借金がある場合は「おまとめMAX」という2つのサービスから選べます。銀行のおまとめローンのように「年収200万円以上」「正社員・派遣社員・契約社員のみ」という条件もないので、安定した収入があれば誰でも使えます。わざわざ店頭にいかなくてもネットや電話で申し込めるのも便利!とにかく毎月の返済を1本化したい!月々の返済額を少なくして、返済を楽にしたい場合にはオススメです!

かりかえMAX(初めてアイフルを使う場合)

| 実質年率 | 限度額 | 審査時間 |

|---|---|---|

| 3.0%~17.5% | 最大800万円まで | 最短即日 |

おまとめMAX(既にアイフルを使ったことがある人)

| 実質年率 | 限度額 | 審査時間 |

|---|---|---|

| 3.0%~17.5% | 最大800万円まで | 最短即日 |

目次 ~2社以上の借金を一本化する方法~

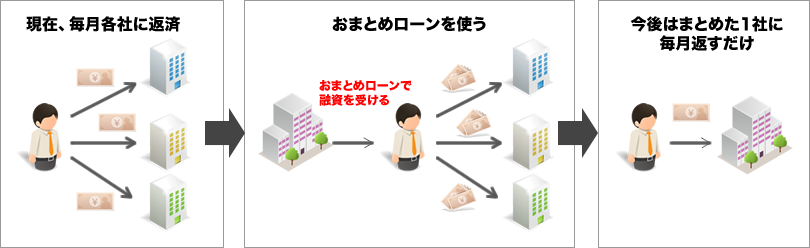

おまとめローンは借金を一本化できるサービス!

複数の会社からお金を借りていて、毎月それぞれの会社にお金を返すのが大変な場合はおまとめローンがオススメ。

おまとめローンは借金の一本化ができます。

借金の一本化というのは、複数の会社への借金を1つの会社にまとめること。

具体的にはこのようなイメージです。

おまとめローンを使えば、借金の返済はマジで楽になります!

ここでおまとめローンについて、サービスのメリットとデメリットを紹介しておきます。

おまとめローンのメリット

- 毎月の返済回数を1回にできるから管理が楽になる

- 毎月の返済額を少なくすることができる

- 金利を下げることもできる

おまとめローンのデメリット

- 借金返済のためにしか使えない

- 追加の借入ができない

- トータルの返済額が増える可能性もある

それぞれについて簡単に解説します。

メリット1:毎月の返済回数を1回にできるから管理が楽になる

毎月返済日が何日もありバラバラだと、いつ・どこの会社に・いくら返せば良いのか?ということがよくわからなくなります(管理人も最大3社から借りていたときは、どこの会社の借金がいくらあるかを頭がぐちゃぐちゃになりました)

おまとめローンを使えば、これまで毎月いくつもの会社に対してお金を返していたのが、1つの会社にだけ返せばよいことになります。

結果、返済日の管理だけでなく、自分があといくら借金があるのかをきちんとわかりやすくなり、スムーズに返済を進められるのです。

メリット2:毎月の返済額を少なくすることができる

おまとめローンにはただ借金を一本化できるだけではありません。借金を1つにまとめることで毎月支払う返済額も減らすこともできます。

例えば、毎月A社に5万円、B社に4万円、C社に4万円返していた人が、D社のおまとめローンを使えば、毎月D社に10万円返せば良い・・・といった感じになります。

「毎月の借金返済のせいで生活がヤバイ・・・」という人にとって、おまとめローンは月々の返済をとっても楽にしてくれる超便利なサービスなのです。

メリット3:金利を下げることもできる

最後に、おまとめローンを使えば今よりも金利が下がります。

キャッシング会社の金利は契約額(限度額)に応じて金利が決められるため、1社からの借入が多くなると、それだけ金利は下がる仕組みになっているのです。

当然、金利が低くなると利息も減らせられる可能性があります。

例えば、100万円を6ヵ月借りた場合、金利が18.0%と14.5%で計算をしてみると。

100,000円×18.0%÷365日×180日=88,767円

100,000円×14.5%÷365日×180日=71,506円

金利が3.5%違うだけで利息は17,261円も違います。同じ金額を借りていたのに利息にこれだけ差ができるのは嬉しいですね!

この3つのメリットを図で説明すると、このような感じです。

次におまとめローンのデメリットも書いておきます。

デメリット1:借金返済のためにしか使えない

おまとめローンは複数の会社への「借金を返すためだけ」のサービスです。

普通、消費者金融や銀行カードローンからお金を借りるときは「フリーローン」なので、、使用目的は決められていません。借りたお金を旅行に使うのも、洋服に使うのも、競馬に使うのも自由。

一方、おまとめローンで借りたお金は全て借金返済に充てなければいけません。これが普通のフリーローンとの大きな違い。

実際におまとめローン契約後には、自分の手元にお金は入ってきません。

おまとめローン会社から、これまで借金をしていた会社に支払われる仕組みになっており、自動的に借金返済に充てられるのを覚えておいてください。

まぁ、隠れて貸したお金を競馬などに使われては困りますからね(笑)

デメリット2:追加の借入ができない

おまとめローンは「返済」が目的なので、おまとめローンを契約した会社から追加でお金を借りることもできません。

一本化した借金を全て返すまでは、追加でお金を借りられないのも、おまとめローンの1つの特徴と言えます。

また、おまとめローンを使っていることは信用情報によって他のキャッシング会社にもバレてしまうので、利用中は他社の審査にも通らなくなります。

完全に返済が終わるまでは借金ができない!逆に言えば、まっすぐ完済まで突き進めるということでもありますね。

ただ、「借金を1本化してからも、ちょこちょこお金を借りたいな~」と考えている人には不向きなサービスと言えます。

デメリット3:トータルの返済額が増える可能性もある

最後に返済額について。

先ほど「毎月の返済額を少なくできる」「金利も下げられる」と書きましたが、毎月の返済額を少なくなると、それだけ返済期間は長くなります。

つまり、トータルで支払う金額が増える可能性もあります。(金利が下がったとしても支払う金額は増える可能性があるということ)

例えば、100万円借りている人が「金利(18.0%)で返済期間が半年(180日)の場合」と「金利(14.5%)で返済期間が1年(365)の場合」で利息を計算してみると、

1,000,000円×18.0%÷365日×180日=88,767円

1,000,000円×14.5%÷365日×365日=145,000円(-56,233円)

このように毎月の返済額が減り、金利が下がったとしても、その分、返済期間が延びてしまうとトータル的には損をする可能性もあります。

ですので、おまとめローンを使って毎月の返済額を減らせられる場合でも、できる限り早めに返済することが大事なポイントと言えますね!

以上がおまとめローンのメリット・デメリットになります。

追加借入ができないなら「フリーローン」で一本化すれば良いんじゃないの?

追加借入ができないなら、おまとめローンではなく、普通に消費者金融や銀行カードローンからフリーローンで一本化してはダメなのか?

フリーローンとは、お金の使用目的が自由なローンのこと。ようは借り換えってことですね。

結論、フリーローンで借金を一本化できるなら、それでも問題はありません。

ただし!借金を一本化するときにフリーローンだと次の2つのデメリットがあります。

- 消費者金融だと総量規制(年収の3分の1まで)の対象

- 銀行カードローンでは審査に通らないかも

簡単に説明すると、

デメリット1.消費者金融だと総量規制(年収の3分の1まで)の対象

消費者金融のフリーローンは総量規制の対象です。

総量規制というのは「借りられる金額は年収の1/3まで」というルールのことで、消費者金融でお金を借りるときには、必ずこのルールに則ってお金を借りることになります。(銀行は規制の対象ではありません)

つまり、年収300万円の人は消費者金融からは100万円までしか借りられないということです。

例えば、年収300万円の人が消費者金融から50万円、銀行から60万円借りていた場合、消費者金融のフリーローンで一本化しようと思っても、借りる金額が100万円を超えてしまうため、お金を借りることができないのです。

おまとめローンは総量規制の対象外

実は消費者金融のおまとめローンは総量規制の対象にはなりません。

年収の1/3以上の借金も一本化できます。

そもそも総量規制とは消費者金融などでお金を借り過ぎて、自己破産をする人がめちゃくちゃ増えたことで作られたルールなんです。実際に総量規制によって破産者の数は激減していますからね。

とはいえ、このルールも消費者金融だったら100%適用されるわけではありません。規制の対象外となるサービスもあります。

その1つがおまとめローン。

総量規制では「借りる側が一方的に有利となる借り換え」については対象外となるというルールがあり、これがおまとめローンに当てはまるのです。

ですので、消費者金融のおまとめローンは総量規制が適用されず、年収の1/3以上であっても契約をすることができるのです。

デメリット2.銀行カードローンでは審査がきびしい

次に銀行カードローンについて。

銀行カードローン(フリーローン)は総量規制の対象ではありません。

ですので、年収の1/3以上の借金でも一本化することはできますし、おまとめローンでは追加借入をすることもできます。

が!!!銀行カードローンは審査がきびしい(涙)

既に複数社からお金を借りている人がフリーローンで銀行カードローンの審査に通過するのは至難の業。

銀行側とすれば既に3社借りていた人が、4社目(プラスもう1社目)として借りたいと申し込んできているわけですから、銀行としても貸し倒れする危険が高いと判断して、審査に落とす可能性はとても高くなるのです。

つまり、色んな会社から借金をしている人が、追加借入もできて、

都合よく借金を一本化するのは難しいということですね。

つまり、消費者金融や銀行のカードローン(フリーローン)は追加借入ができて便利ですが、そもそもフリーローンで借金を一本化するのは、あまり現実的ではないのです。

結論、借金の一本化をするならおまとめローンを選ぶべきなのです!

おまとめローンなら「アイフル」!

おまとめローンの会社を選ぶときのポイントは次の4つを気にしてください。

- 利用条件

- 申込み方法

- 限度額

- 金利

それぞれのポイントで各社の特徴をまとめました。

| サービス名 | 金利 | 限度額 | 利用条件 | ||||

|---|---|---|---|---|---|---|---|

| 年収制限 | 正・派遣 ・契約社員 |

アルバイト・ パート |

専業主婦 | 自営業 | |||

| プロミス | 6.3%~17.8% | 300万円 | - | ○ | ○ | × | ○ |

| アコム | 7.7%~18.0% | 300万円 | - | ○ | ○ | × | ○ |

| アイフル (おまとめMAX) |

3.0%~17.5% | 800万円 | - | ○ | ○ | × | ○ |

| アイフル (借り換え) | 3.0%~17.5% | 800万円 | - | ○ | ○ | × | ○ |

| ノーローン | 12.0%~18.0% | 10~300万円 | - | ○ | ○ | × | ○ |

| 東京スター 銀行 | 5.8~14.8% | 30万円以上1,000万円以下 | 200万円以上 | ○ | × | × | × |

| 会社名 | 申込み方法 | 契約方法 | ||||

|---|---|---|---|---|---|---|

| ネット | 電話 | 来店 | ネット | 郵送 | 来店 | |

| プロミス | × | × | ○ | × | × | ○ |

| アコム | ○ | ○ | ○ | ○ | ○ | ○ |

| アイフル(おまとめMAX) | ○ | ○ | × | × | ○ | ○ |

| アイフル(借り換え) | ○ | ○ | × | × | ○ | ○ |

| ノーローン | × | ○ | × | × | ○ | × |

| 東京スター銀行 | ○ | × | ○ | × | ○ | ○ |

この4点のポイントを踏まえて管理人のイチオシはアイフルです!

とにかく、アイフルのおまとめローンは他の消費者金融・銀行カードローンと比べても使いやすいです。

ネットや電話から申し込めるため、わざわざ店頭や自動契約機まで行かなくても自宅や会社からすぐに申し込むことができます。

また、利用条件も銀行カードローンのように、「年収200万円以上」「正社員/派遣社員/契約社員でなければいけない」というルールではないので、アルバイトやパートの方でも使える可能性があります。

さらにアイフルには「おまとめMAX」と「かりかえMAX」の2つのサービスがあります。

| 金利 | 限度額 | 対象 | |

|---|---|---|---|

| かりかえMAX | 3.0%~17.5% | 800万円 | 初めてアイフルを使う人 |

| おまとめMAX | 3.0%~17.5% | 800万円 | 既にアイフルを使ったことがある人 |

というように初めての人でも、既にアイフルから借金がある人でもおまとめローンを使うことができるというのも嬉しい!

契約は最短当日にできることや、限度額は他の消費者金融のサービスと比べて高めに設定されていることを考えても、アイフルのおまとめローンが一番使いやすいです!

ちなみに東京スター銀行カードローンもおまとめローンがありますが、東京スター銀行は「現在利用中のローンを遅延されてない」「債務整理や自己破産をしていない」など、借りるための条件がさらに厳しいです。

また東京スター銀行のおまとめローンは、ある程度、返済を進めると「追加借入」ができるようになります。

「追加借入ができるなんて便利じゃん!」と思うかもしれませんが、返済の途中でお金を借りられると、いつまで経っても完済までたどり着かず、借金地獄にはまったままになる可能性もあります。

おわりに・・・おまとめローンをつかって全力で完済を目指すべし!

このページでは借金を一本化する方法について解説しました。ポイントをまとめると、

- おまとめローンを使えば借金を一本化できる。

- 借金の一本化をすることで「毎月の返済を1回にできる」「毎月の返済する金額を減らせる」などのメリットがある。

- おまとめローンは借金返済のためだけのローン(そのため、消費者金融のおまとめローンでも総量規制の対象外となる)

- フリーローンで一本化するのも悪くないが「消費者金融だと総量規制の対象」「複数の会社からお金を借りていると銀行の審査に通りにくい」などの理由から、そもそもお金を借りられない可能性が高い

- おまとめローンを使うなら「アイフル」がオススメ

一本化するのに役立つおまとめローンは「追加借入ができない」「借りたお金の返済にしか使えない」などの制約があります。フリーローンのほうが自由度が高くて使いやすいのは事実です。

ただ、管理人としてはそれでもおまとめローンをオススメします!

確かにおまとめローンには制約があります。逆に言えば、100%借金返済に突き進むしかなくなります。

追加借入ができたり、借りたお金を他のことに使うことができると、ドンドン借金を重ねてしまう可能性があります。

だって、人間はそう簡単に生活水準を下げることはできませんし、目の前にお金があると借金返済じゃなく、遊んだり、物を買ったり、風俗やギャンブルに使いたくなるものですからね。

特に、既に複数の会社から借金をしているということは、結構やばい状態かもしれません。管理人も過去最大3社からお金を借りていたときは、常に「借りる→返す→借りる」をひたすら繰り返していましたから(笑)

ですから、借金の返済で首が回らなくなりつつある場合は、おまとめローンを使って、強制的にでも完済を目指したほうが賢いと考えています。

多少、不便な部分もあるかとは思いますが、ここで思い切って借金返済を目指すためにもおまとめローンを使うことをオススメしますよ!

今日お金を借りたい人に

人気のキャッシングはこれ!

当サイト「お金を借りるには?日本一やさしいキャッシング入門」では、アフィリエイトプログラムを利用し、アコム社、SMBCモビット社、プロミス社、アイフル社から委託を受け広告収益を得て運用しております。