個人信用情報って何?

PR

お金を借りるときの審査では個人信用情報が確認されます。

では、この個人信用情報には、どのようなことが記録されているのか?

ここでは審査の合否に大きく関わる信用情報について説明をします。

お金を借りる前には知っておいて欲しい内容なので、

一度目を通しておいてください。

個人信用情報ってなんなの?

「お金を借りるときの審査でチェックされるのが個人信用情報です!」と目にしますが、、、

これはどのような情報なのか?

わかりやすくポイントをまとめると・・・

- 個人信用情報とはクレジットやローンなどの契約や申込みに関する情報のこと。

客観的な取引の事実を登録した情報になります。 - 金融会社はお金を借りる人の「信用」を判断するための参考材料として使用される。

(ようは審査を通しても良いか?こと) - 具体的な情報は氏名・生年月日などの個人情報に加え、現在の借入額や支払い回数、

過去の返済遅延・延滞などの経歴などを踏まえて信用できるかを判断する。 - その人の金融取引の経歴を踏まえて信用できるかを判断するため、思想・信条・趣味・

保健医療・犯罪歴などの情報は含まれない。

個人信用情報とはこういう情報になります。

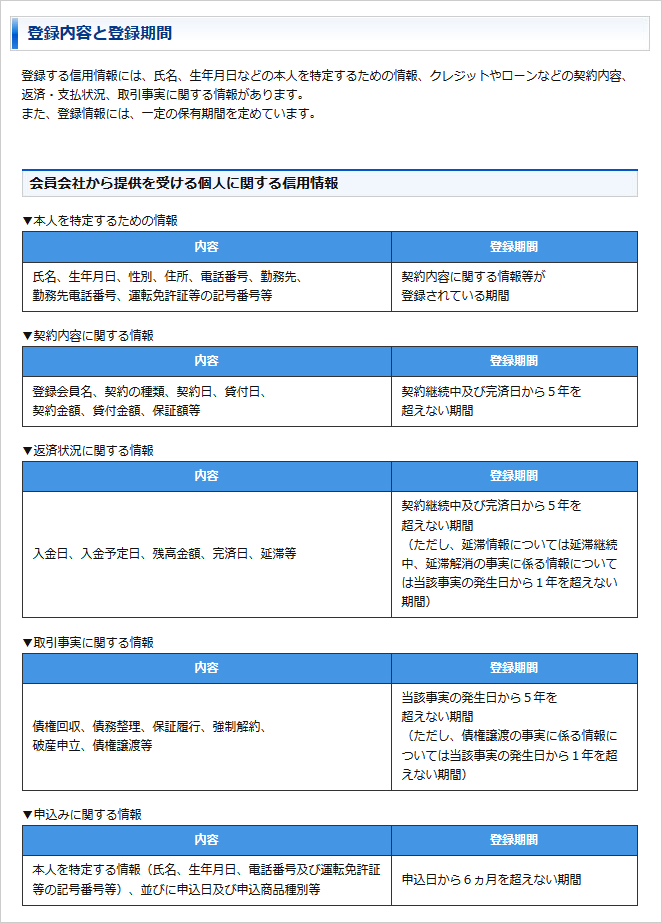

具体的に取り扱っている情報は、株式会社日本信用情報機構の以下の図を参考にしてください。

株式会社日本信用情報機構 JICC(ジェイアイシーシー)

こうした情報をチェックして、金融会社はお金を貸すかを決めることを覚えておいてください。

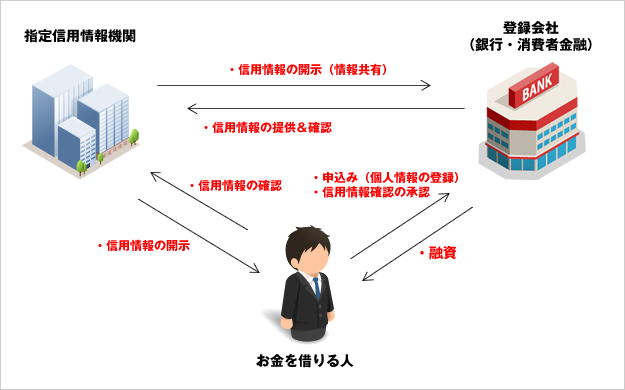

個人信用情報はどこが管理をしているの?

この個人信用情報は管理しているのは、お金を貸してくれる金融機関ではありません。

個人信用情報を管理しているのは「指定信用情報機関」という

国から委託を受けている半公的な組織です。

その代表的な会社は以下の3つ。

- 株式会社日本信用情報機構

- 全国銀行個人信用情報センター

- 株式会社シー・アイ・シー

これらの会社が金融会社からの情報開示に答えて情報提供をしています。

お金を借りる人、金融会社、指定信用情報機関の3者の関係を

わかりやすく図にするとこのような感じです。

ちなみに、指定信用情報機関から情報を引き出すためには、

以下の2つの条件が求められます。

- 金融会社その信用機関に加盟していること

- お金を借りる人が金融機関に対して、信用情報の開示を認めていること

この2つの条件を満たしていなければ、信用情報を紹介することができません。

そのため、本人の承認を得ることなく、他人や他社が勝手に情報を知ることはできないのです。

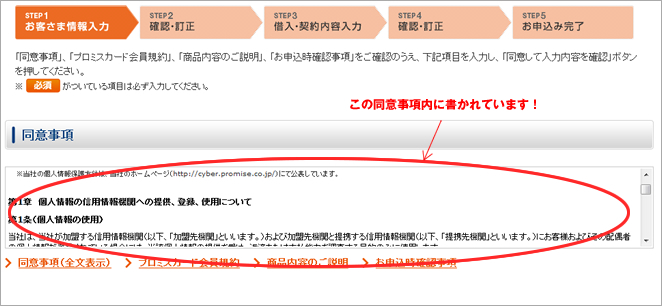

なお、お金を借りる人が金融機関に対して、いつ同意をしているのか?

というと・・・この申込みのタイミング。

※プロミス参照

図を見ていただければわかると思いますが、申込時の一部(しかもかなりスクロールさせたところ)

に記載があるので、見落としている人も多いと思います。

決して騙したり、隠しているわけではないんですけどね。

いちいち手間がかかっているように感じる人もいるかもしれませんが、管理人の個人的な意見としては、

個人信用情報も確認せず、本人確認書類だけで適当に審査を終わらせ、お金を貸してくる会社の方が

よっぽど信頼できません。

お金を借りたい人の返済能力も鑑みずに、お金を貸してくれる方が、よっぽど不自然だからです。

指定信用情報機関などの公的な組織と連携して審査をしていることも

会社の健全さを判断するのには大事なポイントになると考えるべきです。

リアルタイムで情報は反映されるので覚えておこう!

「審査の合否を決めるために、指定信用情報機関が抱えている個人信用情報を参照するなら、

情報が更新される前に、他の会社からお金を借りれば、複数社から借り入れるんじゃね?」

・・・というと、そのようなことは120%ありません。

なぜなら、個人信用情報というのはお金を借りた瞬間にリアルタイムで更新され、

他社もその更新した情報を手に入れられるからです。

また返済遅延・延滞などを起こした場合も、情報はリアルタイムで更新されるため、

残念ながら、「スキを付いて・・・」なんてことはできませんよ。

完済後も信用情報機関に情報が残っていると問題があるの?

「借りたお金を全額返済した後も記録は残るの?」

「個人信用情報にお金を記憶が残っていると、生活に支障は出てくるの?」

ということも気になるはず。

結論、、、個人信用情報は完済した後も残りますが、生活に影響は出てきません。

ただし、これは何もトラブルを起こすことなく、無事に完済した場合の話。

お金を借りている期間に返済遅延・延滞・債務整理を起こした場合は、

その経歴が最長5年間は残り、その影響で審査に落ちることがあります。

返済遅延や延滞の場合は、どうやら完済さえしていれば、住宅や自動車のローンを

組むことはできそうなのですが、お金を借りることにはハードルは高くなります。

特に自己破産などの債務整理をした場合には、住宅や自動車のローンは最低でも

5年は契約できないと考えておいてください。当然、お金も借りられません。

このように個人信用情報に傷が付いてしまうと、生活に様々な悪影響を及ぼすことになります。

これらを防ぐためにも、返済遅延などの問題を起こさないように気をつけてください。

まとめ(個人信用情報について知ろう)

ここでは審査の合否に関わる個人信用情報が何なのかを詳しく説明しました。

大事なポイントは、、、

- 個人信用情報とは金融商品の契約や申込みに関する情報で、取引の事実(経歴)を

まとめた情報のこと - 金融会社はこの情報を踏まえて審査の合否を決める

- 指定信用情報機関という組織が国からの委託で管理をしてる

- 他者・他社はお金を借りる人の承認を得なければ情報を手にすることはできない

- 情報はリアルタイムで更新されるので、過去の経歴は全てばれてしまう

- 返済遅延・延滞・債務整理などの記録は最長で5年間は残され、新たな融資や

ローンなどに影響が出てしまうこともある

以上が個人信用情報についての重要なポイントとなります。

とにかく!信用情報に傷をつけないためにも、月々の返済は滞らないように注意が必要です。

では、次のページでは、この信用情報を使った審査についての説明をします。

Next Step→30秒で審査が終わる理由

今日お金を借りたい人に

人気のキャッシングはこれ!

当サイト「お金を借りるには?日本一やさしいキャッシング入門」では、アフィリエイトプログラムを利用し、アコム社、SMBCモビット社、プロミス社、アイフル社から委託を受け広告収益を得て運用しております。