グレーゾーン金利とは?

PR

テレビCMや電車の中吊りなどで目にする過払い金についての法律事務所の広告。

あれがどういう意味かわかっていますか?

広告だけを見ると「消費者金融や銀行からお金を借りると、必要以上に

お金を多く支払うことになっちゃうの?」と疑問を抱く人もいるはずです。

実は現在はお金を借りても過払い金は生じることはありません。

ですが、2010年以前にお金を借りていた人は過払い金が生じている可能性があり、払いすぎたお金は金融会社に返したもらうように要求することができます。

では、なぜこのような過払い金が生じているのか?

そこにはグレーゾーン金利という制度が関係しています。

ここではグレーゾーン金利がどのようなものなのか?について説明します。

過払い金の原因である「グレーゾーン金利」ってなんなの?

最近、頻繁に目にする「過払い金」という言葉。

これは昔、出資法ギリギリの金利でお金を借りていた時代に生じた利息のことです。

2010年6月17日に貸金業法が改訂・施行されてから、金融会社に払い戻しを

求めることが認められ、今はお金を借りても過払い金は生じることはありません。

では、、、どうしてこの過払い金が生まれたのか?

実は昔の金利に対するルールは非常にアバウト、かつ貸金業者が有利なルールだったからです。

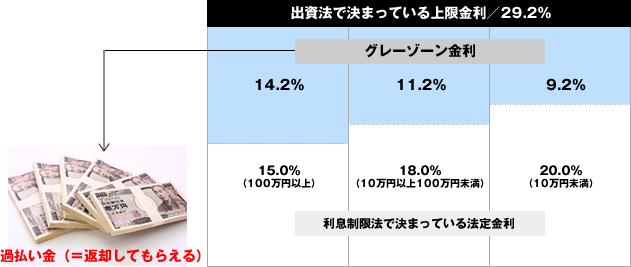

その当時のお金を貸すときの金利は貸金業法で以下のように決められていました。

- 借りたお金が10万円未満の場合:年20%

- 借りたお金が10万円以上100万円未満の場合:年18%

- 借りたお金が100万円以上の場合:年15%

ご存じの方もいるかもしれませんが、今でも変わらないルールがきちんとあったのです。

しかし・・・この当時はお金の貸し借りにおいては貸金業法以外に「出資法」という法律が

存在しており、出資法では最大29.2%までの金利で貸すことができるようになっていたのです。

この貸金業法で決められた金利と、出資法で決められた金利の差のことを

「グレーゾーン金利」と呼びます。

図にするとこんな感じです。

当時から、基本的には貸金業法で決められた金利で貸すことがルールであり、

それを破ると法律違反になったのですが、、、

ある条件を満たすことで、出資法ギリギリの金利で貸すことを合法にすることができたため、

貸金業者にとっては、非常に美味しいルールとして使われていたのです。

その出資法ギリギリの金利でお金を貸すことを「みなし弁済」と言います。

みなし弁済ってなんなの?

まず、みなし弁済の大枠を説明します。

みなし弁済・・・

貸金業法に定められた金利(年15~20%)を超えて、業者に対して任意で利息を支払った場合、

ある条件を満たしていれば、例外的に有効な利息の支払いだとみなすこと。

うん・・・わかりづらい。

わかりやすく説明すると、貸金業法で決められた金利よりも高い金利でも

条件を満たせば合法として認めるよ!ということ。

条件というのが以下の5つ。

1.業者が貸金業者として登録していること

→つまり金融庁に登録されていないヤミ金はダメ!ということ

2.契約するときには書類を交付すること

→貸金業者の商号や住所、借入金額、金利、契約日時などを

書類にまとめて契約をしているということ

3.利息についてきちんと説明をしていること

→100万円を返済するときに80万円が元金で20万円が利息だよ!

ということを事前にきちんと説明をしてあること

4.受取証書を交付すること

→お金を貸した貸金業者の情報、契約年月日、貸付をした日、

利息がいくらになるかなどの情報を明記した資料を渡していること

5.お金を借りた人が利息を任意で支払っていること

→借りた本人が望んで利息を支払っていること。脅迫や詐欺などに

よって強制的に支払った場合は認められません。

以上の条件を満たしていなければみなし弁済は認められないのですが、普通にお金を貸している

正規の会社であれば、ほとんどがこの条件を問題なくクリアすることができます。

結果、、、ほぼ全ての消費者金融をはじめとした貸金業者がグレーゾーン金利を活かし、

出資法ギリギリの年29.2%という金利でお金を貸していたのです。

現在はグレーゾーン金利が撤廃されています!

このような非常に曖昧なルールでお金の貸し借りをしていたのですが、

この影響もあって借金を返せない多重債務者が増加。

その状況を打破するために、2010年の貸金業法の改定でグレーゾーン金利は全面撤廃となりました。

また、これまでグレーゾーン金利内で利息を支払っていた分は金融業者側に返済する義務が

発生するなど、お金を借りる側にとって有利な法律へと変わったのです。

例えば、貸金業法で18.0%と決まっていたにも関わらず、29.2%でお金を借りていた場合には、

29.2%-18.0%=11.2%の利息分の返済をしてもらえることになったのです。

当然、金融業界からの反発は大きく「みなし弁済の分については合法だったので、利息の返済はしなくても良いはずだ!」「グレーゾーン金利を撤廃すると消費者金融の審査が厳しくなり、審査が落ちた人が闇金融に手を出して危険だ」などと、かなり揉めたようですが、こちらも最終的には金融会社側が支払うことに落ち着きました。

みなし弁済で多く支払った利息についても、

貸金業者に対して返済請求をすることができるようになったのです。

ちなみに、、、各金融会社の過払い金の返済額は以下の通り。

- 武富士・・・2兆円以上

- アコム・プロミス・・・・1兆円以上

- アイフル・・・6,000億円以上

請求されていない金額も含まれてはいますが、最終的に武富士はこの影響もあって倒産。

武富士からお金を借りていた人の過払い金の返還は減額となったそうです・・・

また、大手消費者金融も経営が傾いたことで、メガバンクのグループ会社に加わるなど、

業界内で信じられないほどのインパクトを与える結果となりました。

未だに「お金を借りる=破産しやすい」というイメージが残っているのは

グレーゾーン金利によって、多くの人が自己破産をしていたからでしょうね。

まとめ(グレーゾーン金利のことを知ろう)

ここでは一昔前の金利ルールであったグレーゾーン金利について詳しく説明をさせてもらいました。

大事なポイントは

- 過払い金の問題はグレーゾーン金利が関係している

- この金利が適応されたのは金融の曖昧な法律のせい

- みなし弁済を使って多くの消費者金融が儲けていた時代がある

- 現在は貸金業法の改定によりグレーゾーン金利は撤廃された

- 多めに支払ってしまった利息は返還請求をすることができる

- 消費者金融の多くが返還請求によって多額の返済をすることになった

今からお金を借りる人にはほとんど関係ない情報ですが、2010年6月以前よりお金を借りていた

人は、もしかしたら余分に支払った利息が戻ってくる可能性が高いです。

実際に多くの人が未だに返還請求をしておらず、貸金業者はだんまりを決め込んでいる状態。

「ちょっと意味がわからないし、面倒だからいいかー」などと思うのは非常にもったいないです!

2010年以上で年20%以上でお金を借りていた人は

一度、貸金業者に問い合わせることをオススメします。

次にこの過払い金の返還請求方法について説明しますので、こちらも参考にしてください。→過払い金を変換してもらう2つの方法

今日お金を借りたい人に

人気のキャッシングはこれ!

当サイト「お金を借りるには?日本一やさしいキャッシング入門」では、アフィリエイトプログラムを利用し、アコム社、SMBCモビット社、プロミス社、アイフル社から委託を受け広告収益を得て運用しております。