どうして消費者金融が銀行のグループなのか?

PR

「アコムやプロミスって消費者金融なのに銀行のグループ会社?どういうこと?」

と疑問を抱いたことはありませんか?

そうなんです。実は最近は大手消費者金融の多くが

銀行の傘下としてサービスを提供してます。

では、この背景には両者のどのような考えがあるのか?

実際にどの部分に差があるのか?などを詳しく説明していきます。

銀行が消費者金融を傘下に加えている5つの理由

最近テレビCMなどを見ているとこんなフレーズを耳にしますね。

「SMBCグループのプロミス」

「三菱UFJフィナンシャル・グループのアコム」

・・・ん?消費者金融なのか?銀行なのか?どっちなんだ???

と疑問に感じた人もいるのではないでしょうか?

結論、、、最近、大手の消費者金融の多くが銀行の傘下となっています。

なかにはレイクALSAのように新生銀行に事業を売り渡して、

カードローンのサービス名(商品名)に成り下がった会社もあります。

では、、、なぜ消費者金融は銀行の傘下に加わったり、サービスを移譲してしまったのか??

それには以下の4つの理由があります。

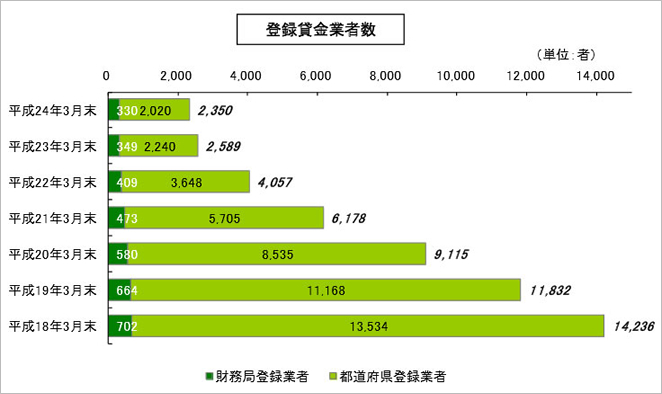

- 総量規制により貸金業界全体が縮小した(=経営難)

- 貸金業のノウハウを手に入れるため

- 企業としての信頼性を得るため

- 企業のブランディングを損なわないため

それぞれについて詳しく説明をしていきます。

総量規制により貸金業界全体が縮小した(=経営難に陥った)

まず大手消費者金融がグループ企業になったり、サービスを移譲してしまった

最大の理由は経営難に陥ったからです。

特に銀行以外の貸金業者は総量規制の影響を受け、

お金を借りたい人の年収1/3以上の借入することができなくなりました。

そして、多くの消費者金融がお客さんを捕まえられなくなり、利息で儲けることもできず、

お金を貸したとしても少額の融資しかできなくなってしまったのです。

その結果、経営状況が悪化。

アコム・プロミス・SMBCモビットなどでさえも

銀行から資本を入れなければ経営が安定しなくなりました。

実際にここ数年間における登録貸金業者の数は以下のように激減しています。

なんとか会社を経営するための解決策として傘下に加わるという選択をしたのです。

銀行が貸金業のノウハウを手に入れるため

では銀行はどうして消費者金融を傘下に加えたのか?

当然、貸金業を独占することにより、利益を膨らまそうと考えたのは間違いありません。

しかし、最大の理由は、、、銀行が小口の貸金業のノウハウを手に入れるためです。

というのも銀行は事業への融資を初めとした大口の融資をメインにしており、

これまで個人向けの融資は消費者金融の方が有利な立場にありました。

ですが、この厳しいご時世。

事業向けの融資だけでなく、個人向け融資も展開をしていきたい!

そこで消費者金融側の経営を救って欲しいというニーズと一致をして、

銀行は消費者金融を傘下に取り入れたと考えられます。

実際に最近になって銀行のカードローンのテレビCMがバンバン放送されるようになったのも、

そのノウハウを活かしてサービスを展開できるようになったのが大きいのでしょうね。

企業としての信頼性を得るため

そもそも消費者金融には悪いイメージが定着していました。

一時期は武富士やアイフルのテレビCMがブレークして、イメージを回復していましたが、

最終的にはどちらの会社も自社の不祥事があり、金融業界のイメージはまた悪いものになりました。

悪いイメージや総量規制の影響でどんどん客足が遠のいていくなかで、消費者金融は銀行の傘下に

入ることでサービスや会社自体の安全性をアピールしようと考えたのです。

実際に「三井住友ファイナンシャルグループの・・・」というブランド名が付くことによって、

安全な会社という印象を与えることができ、大手消費者金融にとっては大きなメリットが

あったと言えます。

企業のブランディングを損なわないため

では、どうして銀行はサービス自体を自社に組み込まなかったのか?

それはネガティブなイメージを吸収しないためでしょう。

というのもアコムやプロミスなどの大手会社は消費者金融のイメージが強く、銀行は自社の

サービスに取り入れてしまうと「消費者金融と一緒」「黒い繋がりがあるのでは?」などの

推測をされてしまう可能性があります。

銀行というのは非常にブランドを意識しており、企業カラーの微々たる違いや広告掲載の

1文字単位まで神経を尖らせているほど。

「事業ノウハウは欲しいが、ネガティブなイメージは避けたい」

という考えから、傘下に加えるという方法を選択したと予想されます。

これらの4つの理由から消費者金融は銀行の傘下になったと考えられます。お互いにとっての

メリットを活かしながら、現在の形が生まれていることがわかりますね。

銀行と消費者金融の違いはどこにあるのか?

では、銀行と消費者金融の差はどこにあるのか?

「どちらに借りても同じようなら、金利も低いから銀行がお得なんでしょ?」と思えてきますよね。

しかし、実はこの2つには大きな違いがあります。

特に大きなポイントは審査です。

管理人の経験的に銀行は審査が早いと良いながらも結構時間がかかってしまうことが多いです。

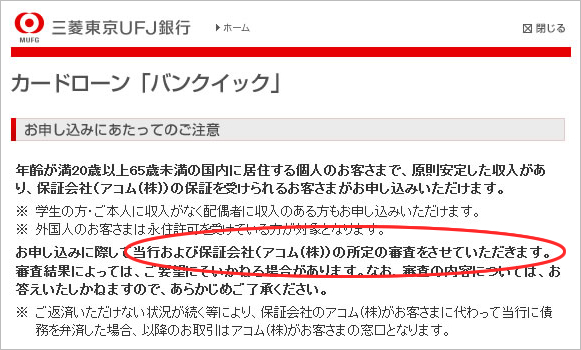

実際にこれを見てください。

三菱UFJ銀行カードローンでは、アコムの審査を使うとはっきりと明記されています。

自社の会社の案件を、別の会社に審査してもらい、それを報告・・・

「手間がかかる=審査が遅い」と読み取れますよね。

つまりは・・・

- 銀行=金利が低く、限度額も高い

- 消費者金融=審査が優しく、スピードも速い

管理人としては、この銀行と消費者金融の棲み分けができていることで、お互いがぶつからないように

サービスを提供し合おうとしていると考えています。

つまり、もし早急にお金が必要なのであれば、消費者金融を選択する方が断然良い!ということです。

まとめ(銀行と消費者金融の違いを知ろう)

ここでは銀行と消費者金融の違いがどこにあるのか?なぜ傘下になっているのか?について説明をしました。

ポイントをおさらいすると・・・次のようになります。

- 大手消費者金融は銀行のグループ会社になっている

- 理由として、経営難を乗り切るためというのが大きい

- 銀行側は小口貸付のノウハウを手に入れられるメリット

- 消費者金融側は圧倒的な信頼性を手に入れられるメリット

- とはいえ、銀行はサービスを自社に取り込むと企業ブランドを損なうため、

グループ会社に入れていると予想される - 銀行は低金利&高限度額、消費者金融は審査スピードの速さに特徴を持っている

今までに一度もお金を借りたことのない人は消費者金融課、銀行かどっちが良いかがわからない?という疑問を持つはずです。

消費者金融が銀行の傘下に加わったことで、安全面は保証されました。

ですから、あとはお金の使い方・借り方で、どっちを選ぶのか判断するようにしてください。

詳しい会社の選び方やオススメの会社はこちらで紹介していますので参考にしてみてください。

今日お金を借りたい人に

人気のキャッシングはこれ!

当サイト「お金を借りるには?日本一やさしいキャッシング入門」では、アフィリエイトプログラムを利用し、アコム社、SMBCモビット社、プロミス社、アイフル社から委託を受け広告収益を得て運用しております。