みずほ銀行カードローン

PR

さすがメガバンク!と言いたくなるほどの高スペックを誇るカードローン。金利の低さや限度額の高さだけで考えるのであれば、最高クラスのサービス内容と言えます。またメガバンクと言うことでその信頼性は抜群ですから、消費者金融に対して不安を感じている人にはオススメ!審査の難易度は高く、利用するためにはみずほ銀行の口座開設が必要となりますが、既に口座を持っている人であれば、候補の1つとして選ぶ価値は十分ありますよ。

| 実質年率 | 限度額 | 申込資格 | 審査時間 | 即日融資 |

|---|---|---|---|---|

| 4.0%~14.0% | 最大1,000万円 | 満20歳~満66歳未満 | 最短即日 | 可 |

| パート・アルバイト | 専業主婦 | 仮審査 | 返済方式 | 総量規制 |

| 申込可 | 不可 | なし | 残高スライド方式 | 対象外 |

返済シミュレーション

| 借入金額 | 返済回数 | 返済回数 | 各回返済額 | 返済総額 | 利息 |

|---|---|---|---|---|---|

| 10万円 | 14.0% | 12回 | 10,000円 | 108,274円 | +8,274円 |

| 20万円 | 14.0% | 25回 | 10,000円 | 232,119円 | +32,119円 |

| 30万円 | 14.0% | 39回 | 10,000円 | 376,793円 | +76,793円 |

| 40万円 | 14.0% | 57回 | 10,000円 | 550,716円 | +150,716円 |

| 50万円 | 14.0% | 76回 | 10,000円 | 754,937円 | +254,937円 |

目次 ~低金利・高限度額だが、審査も厳しく、使いづらい・・・~

金利の低さや限度額は業界トップクラス

メガバンクであるみずほ銀行が提供しているカードローン。

銀行カードローンということもあり、信頼性は抜群です。

みずほ銀行カードローンには「コンフォートプラン」と「エグゼクティブプラン」の2つがあります。この2つのプランは、借りる金額によって、選べるプランが変わります。

どちらのプランにせよ、金利の低さ・限度額の高さは、業界のなかでもトップクラスです。

単純に低金利・高限度額のキャッシング会社を選ぶのであれば、候補の1つに入ってきます。

しかし、みずほ銀行カードローンは使いづらいです。

お金を借りるためにはみずほ銀行の銀行座が必要です。

銀行口座がない場合、ネットでの口座開設には2~4週間ほど時間がかかってしまいます。当然、今日中にお金を借りることはできません。

さらに、銀行カードローンということもあり、審査は厳しいです。

充分な返済能力がなければ、審査に通ることはできないのです。

ハイスペックなサービスではありますが、みずほ銀行の口座を持っていなければ、めちゃくちゃ使いにくいという特徴があるカードローンです。

既に、みずほ銀行の口座を持っている場合のみ、使うことを検討してください。

このページではみずほ銀行カードローンの特徴について解説していきます。

みずほ銀行カードローンのメリット・デメリット

まずは、みずほ銀行カードローンのメリット・デメリットをまとめました。

メリット

- 総量規制対象外

- 銀行カードローンのなかではトップクラスの低金利&限度額

- 金利の違う2つのプランから選ぶことができる

- WEB完結を使えば今日中にお金を借りることもできる

- キャッシュカードでお金を借りることもできる

- 月4回までは提携ATMでの借入・返済手数料が無料

デメリット

- 審査が厳しく、お金を借りられない可能性が高い

- みずほ銀行の銀行口座がなければ、お金を借りることができない

- 土日・夜間での申込みでは、お金が手に入るのは翌営業日以降

- 書類での在籍確認はできない

- 契約書の書類が、必ず郵送されるので家族バレの心配もある

- 借入方法が2種類と少ない(みずほダイレクトを契約していなければ、ATMのみ)

このようにハイスペックが魅力ですが、多くのデメリットもある会社です。

みずほ銀行の口座を持っているかで、利用するかを考えてみてください。

現時点でみずほ銀行の口座を持っていない場合は、特定の銀行口座がなくてもお金を借りられる消費者金融や、三井住友銀行 カードローンなどを選ぶことをオススメします。

みずほ銀行の銀行口座を持っているかで、申込み方法・融資までのスピードが違う

みずほ銀行カードローンは、みずほ銀行の口座を持っていなければ、お金を借りることはできません。

銀行口座を持っていない場合、カードローンの契約前に口座開設をしなければいけません。

そして、銀行口座の有無で、カードローンへの申込み方法と、融資までのスピードに、大きな差があります。具体的に、どのように違うのかをまとめたのが次の表です。

| 申込方法 | 口座有無 | 口座開設方法 | カードの種類 | 融資までの時間 |

|---|---|---|---|---|

| Web完結申込 | あり | - | キャッシュカード兼用型 | 最短即日 |

| インターネット (Web完結申込以外) 電話 |

あり | - | カードローン専用型 | 2~3週間 |

| なし | 窓口 | キャッシュカード兼用型 | 2週間 | |

| カードローン専用型 | 3~4週間 | |||

| インターネット | キャッシュカード兼用型 | 1か月 | ||

| カードローン専用型 | 1か月以上 | |||

| 郵送 (メールオーダー) |

あり | - | キャッシュカード兼用型 | 1週間 |

| カードローン専用型 | 2週間 | |||

| 銀行窓口 | あり | - | キャッシュカード兼用型 | 翌営業日 |

| カードローン専用型 | 翌営業日 | |||

| なし | 窓口 | キャッシュカード兼用型 | 翌営業日 | |

| カードローン専用型 | 翌営業日 |

銀行口座を持っていれば、どの方法でも申し込むことができます。

しかし、銀行口座を持っていない場合は、口座開設をしなければいけないため、最低でも1~2週間は時間がかかってしまうのです。

また、みずほ銀行カードローンでは、ローンカードを「キャッシュカード兼用型」と「カードローン専用型」の2つから選ぶことができます。こちらも、選ぶカードの種類によって、お金を手にするまでにかかる時間が違うので要注意です(ローンカードについては後述します)

これらの理由から、みずほ銀行カードローンは、みずほ銀行の口座を持っていなければ、使い勝手が悪いのです。

みずほ銀行カードローンで今日中にお金を借りるのは難しい

みずほ銀行カードローンで、今日中にお金を借りることは難しいです。

今日中にお金を借りたいのであれば、プロミスかSMBCモビット、もしくは三井住友銀行 カードローンか、三菱UFJ銀行カードローンを選ぶようにしてください。

一応、ホームページ上では「最短即日利用可能」と書かれています。

最短即日ための方法は「WEB完結」です。

「WEB完結」を使えば、申込みから契約までを全てネット上で手続きできます。わざわざ銀行窓口まで行く必要もないので、とても手軽です。

しかし、「WEB完結」は、みずほ銀行の口座がなければ使うことはできません。

銀行口座を持っていない場合は、100%今日中にお金を借りられないのです。

また、審査スピードについても、電話して確認したところ「審査に時間がかかることはあり、数日かかることもある」と回答されました。

しかも、申し込む時間が午後になると、審査結果の連絡は翌営業日になってしまいます。

つまり「最短即日利用可能」と書かれていても、実際に今日中にお金を借りられる可能性は、著しく低いと考えるべきです。

ですので、今日中にお金を借りたいのであれば、他の消費者金融か銀行カードローンを選ぶことをオススメします。

補足~WEB完結なら書類不要~

みずほ銀行カードローンのWEB完結は、銀行口座がなければ使うことができません。

その代わり、このWEB完結では、本人確認資料(運転免許証やパスポートなど)の提出が不要です。

申込みをするときに、みずほ銀行の通帳があれば、本人確認資料を提出しなくても、審査・契約をすることができるのです。

ただし、みずほ銀行カードローンでは、借入希望額が200万円を超える場合には、収入証明書の提出が必要となります。これはWEB完結を使う場合でも同じです。

ですので、資料提出を省きたい場合には、WEB完結は便利です。

・・・とはいえ、大した手間でもないので、微妙なサービスですけどね。

土日・祝日に申し込むと、お金を借りられるのは翌営業日以降

みずほ銀行カードローンを土日・祝日に申し込んだ場合、その日中にお金を借りることはできません。

みずほ銀行カードローンにネットから申し込んだ場合、審査時間は平日の午前中までです。

そのため、土日・祝日にネットから申し込んでも、審査結果は翌営業日以降にしかわからないのです。

さらに、みずほ銀行カードローンには、自動契約機がありません。

一方で、プロミス、アコム、SMBCモビットなどの消費者金融や、三井住友銀行 カードローン、三菱UFJ銀行カードローンには、土日・祝日でも使える自動契約機があります。

これらのキャッシング会社では、自動契約機を使えば、土日・祝日でも審査を受けることができ、お金を借りることができます。

ですので、土日・祝日にどうしてもお金を借りたい場合でも、他の消費者金融や銀行カードローンを選ぶようにしてください。

カードはキャッシュカード兼用型とカードローン専用型から選べる

みずほ銀行カードローンでは、ローンカードを2つのタイプから選ぶことができます。

その2つのタイプが「キャッシュカード兼用型」と「カードローン専用型」です。

「キャッシュカード兼用型」は、みずほ銀行のキャッシュカードに、ローンカードの機能を加えたものです。

見た目は完全にみずほ銀行のキャッシュカードなので、周りの人にお金を借りているのをバレることはありません。また、これ1枚で借入・返済ができるので、キャッシュカードとローンカードの2枚をお財布に入れずに済みます。お財布がかさばらないのも嬉しいですね。

「カードローン専用型」はカードローンの借入・返済のためだけのカードです。みずほ銀行の口座からお金を引き出すことはできません。

「カードローン専用型」のカードを持っていなければ、お金を借りることができないため、ついつい誘惑に負けて、お金を借りてしまう・・・といったことはなくなります。

ちなみに、この2つのカードには機能面でわずかな差があります。

それが「自動貸越機能」と「自動融資サービス」が使えるか?という点です。

「自動貸越機能」とは、口座からお金を引き出すときに、足りない分を自動的に融資してもらえる機能です。たとえば、50万円引き出したいのに、残高が30万円しかない場合は、自動的に20万円を借り入れで50万円が引き出せます。

「自動融資サービス」とは、公共料金やクレジットカードの支払いを口座引き落としにしている場合で、口座の残高が不足していると、自動的に借入をして、お金を補ってくれるサービスです。

それぞれのカードで使える機能が違います。

具体的には次の通りです。

| キャッシュカード兼用型 | カードローン専用型 | |

|---|---|---|

| 自動貸越機能 | ○ | × |

| 自動融資サービス | ○ | △(追加可能) |

このように、カードローン専用型は「自動貸越機能」と「自動融資サービス」が使えません。

ですが、、、これら2つの機能は便利ではありますが、自動的に借金が増えてしまうというデメリットもあります。ですので、管理人としては、これらの機能を使うのは正直オススメしません。

以上のことを踏まえて、どちらのカードを選ぶかを決めるようにしてください。

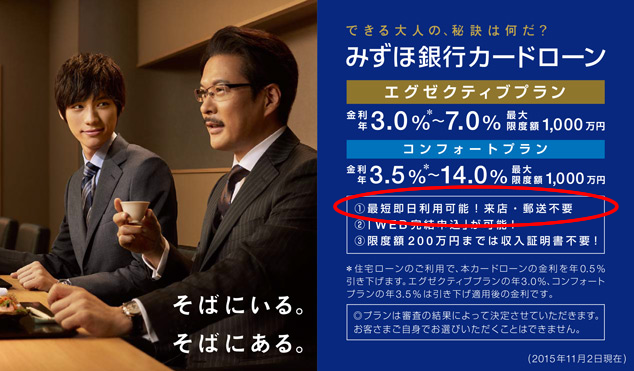

金利・限度額が違う2つのプランから選ぶことができる

みずほ銀行カードローンに「コンフォートプラン」と「エグゼクティブプラン」の2つの方法があります。

この2つのプランの大きな違いは「金利」と「利用条件」です。

エグゼクティブプランは、なんと金利が3.0~7.0%です。 これは大手銀行カードローン・消費者金融のなかでは群を抜いています。しかも、コンフォートプランでも3.5~13.5%という低金利です。このプランでも、業界トップクラスの低金利になっています。

この2つのプランのどちらを使えるかは、審査によって決まります。

が、実際はほとんどがコンフォートプランになります。

一応、エグゼクティブプランの利用条件は「借入希望額が200万円以上を超えていること」となっています。エグゼクティブプランを使えるのは、本当に稀です。

ですので、みずほ銀行カードローンを使う場合は「コンフォートプラン」でお金を借りることを前提に考えておくようにしてください。

みずほ銀行カードローンの審査基準について

みずほ銀行カードローンの審査基準についても解説します。

最初に伝えると、みずほ銀行カードローンの審査は通りにくいです。

銀行カードローンのなかでも、かなり通りにくい会社なのです。

一応、ホームページに書かれている貸付条件は次のようになっています。

- ご契約時の年齢が満20歳以上満66歳未満の方

- 安定かつ継続した収入の見込める方

- 保証会社の保証を受けられる方

この貸付情報だけだと、他の銀行カードローンや消費者金融と変わりません。

では、どうして、みずほ銀行カードローンの審査が通りにくいと言えるのか?

そもそも、銀行カードローンの審査は通りにくいです。

銀行カードローンは、金利が低く、限度額は高いなど、ハイスペックなサービスが売りです。

消費者金融と比べてもハイスペックでお金を貸すことができるのは、審査を厳しくして、確実にお金を返してくれる人にしか、お金を貸していないからです。

お金を貸す人を限定することで、利息の回収漏れを防ぎ、利益を出しているのが銀行カードローンのビジネスモデルです。

一方で消費者金融は、銀行カードローンよりもスペックは劣ります。

銀行カードローンは「量より質」、消費者金融は「質より量」ということです。

さらに、銀行カードローンのなかでも、みずほ銀行カードローンは、低金利・高限度額ということもあり、審査が通りにくくなっているのです。

「審査に落ちるわけにはいかない」「審査に通るか不安・・・」と考えているのであれば、消費者金融に申し込むことをオススメします。

在籍確認は書類で対応してくれないので、同僚にバレる危険がある

みずほ銀行カードローンの審査には、申込み時に登録した会社で勤めているかが確認される審査があります。これを「在籍確認」といいます。

「在籍確認」では、あなたの勤め先にみずほ銀行が直接電話をかけてきます。

基本的には「みずほ銀行」と名乗って電話をしてくれるので、同僚にバレることはありません。

しかし、最近では携帯電話を持っているのが当たり前のため、仕事以外で会社に電話がかかってくることがありません。そのため、会社の同僚に怪しまれる可能性はゼロではないのです。

しかし、みずほ銀行カードローンでは、書類での在籍確認を行っていません。

必ず電話で在籍確認が行われるので、お金を借りることが同僚にバレる可能性があるのです。

「会社の同僚にバレたくない」と考えているのであれば、書類て在籍確認をしてくれるキャッシング会社に申込むようにしてください。

家族にバレたくない場合、みずほ銀行カードローンは向かない

「家族にお金を借りるのがバレるのはやばい・・・」という場合、みずほ銀行カードローンはオススメできません。

というのも、みずほ銀行カードローンは契約をすると、必ず自宅に郵送物が届けられるからです。

一人暮らしであれば、自宅に郵送物が送られてもバレる心配はありません。ですが、家族と同居している場合、自宅に郵送物が届けられると、家族にバレてしまう可能性があるのです。

みずほ銀行カードローンから送られてくる郵送物は「契約書」と「ローンカード」の2つです。

ローンカードは、「キャッシュカード兼用型」を選べば、自宅に送られるのを防ぐことはできます。

しかし、「契約書」は必ず自宅に送られてきてしまいます。

もちろん、郵送物が届けられるときには「みずほ銀行」の封筒で送られてきます。そのため、中身を見られない限りは、お金を借りることはバレません。

とはいえ、勝手に書類を開けてしまう家族がいると、借金をするのがバレてしまう可能性は高まります。銀行から何か書類が送られてくるのは珍しいですからね。ついつい開けてしまう家族がいてもおかしくはありません。

このようなことから、家族バレが心配なのであれば、郵送物が届けられないキャッシング会社を選ぶべきです。

プロミスやSMBCモビットであれば「WEB完結」で、自宅に郵送物が届けられずに、お金を借りることができます。また、プロミス・アコム・三井住友銀行など、自動契約機や店頭窓口で直接契約できる会社であれば、その場で書類を受け取れるので、家族バレの心配はありません。

どうしても、家族に借金のことをバレたくない場合には、郵送物が届けられないキャッシング会社を選ぶことをオススメします。

借入方法は「ATM」「みずほダイレクトからの申込み」の2種類

みずほ銀行カードローンの借入方法は「自社・提携ATM」と「みずほダイレクト」の2つです。

「自社・提携ATM」からの借入方法では、みずほ銀行ATMと提携コンビニATMから、ローンカードを使ってお金を引き出すことができます。

提携ATMには「セブン銀行(セブンイレブン)」「ローソンATM(ローソン)」「E-net(ファミリーマート、デイリーストアなど)」が使えます。

次に「みずほダイレクト」からの借入方法について。

「みずほダイレクト」とは、1つのご契約でインターネットバンキング・モバイルバンキング・テレホンバンキングがご利用いただけるサービスのことです。

パソコン・スマホ・電話から、自分のみずほ銀行の口座にお金を振り込んでもらうことができます。

しかし、みずほダイレクトを使うためには、別途契約をする必要があります。

契約には最低でも2週間の時間がかかります。そのため、すぐにお金を借りたい場合には、「みずほダイレクト」は使うことはできません。

ここで、それぞれの方法の利用時間をまとめたので見てください。

| 借入方法 | 曜日 | 借入時間 | 手数料 |

|---|---|---|---|

| みずほ銀行ATM | 月曜日 | 7:00~24:00 | 8:45~18:00 無料 18:00~23:00、8:00~8:45 108円 23:00~8:00 216円 |

| 火曜日~金曜日 | 終日 | ||

| 土曜日※ | 0:00~22:00 | 8:00~22:00 108円 22:00~8:00 216円 |

|

| 日曜日 | 8:00~21:00 | ||

| コンビニATM | 月曜日 | 終日 | 1万円以下 108円 1万円超 216円 |

| 火曜日~金曜日 | 終日 | ||

| 土曜日※ | 0:00~22:00 | ||

| 日曜日 | 8:00~24:00 | ||

| みずほダイレクト | 月曜日~金曜日 | 0:00~15:00 | 無料 |

| 土曜日・日曜日 | × | - |

※第1・4土曜の3:00~5:00までは使うことはできません。

このように、みずほ銀行カードローンでは、ATMからの借入であっても、みずほダイレクトの利用であっても、お金を借りられない時間が多いです。

プロミスやアコム、三井住友銀行 カードローンなどでは、ほぼ毎日、いつでもお金を借りられることを考えると、不便なサービスなのがわかります。

返済方法は「口座引き落とし」「ATM」「みずほダイレクトからの申込み」の3種類

次に返済方法についても説明します。

みずほ銀行カードローンの返済方法は「口座引き落とし」「自社・コンビニATM」「みずほダイレクト」の3つです。

「口座引き落とし」は、毎月10日にみずほ銀行の口座からお金が自動的に引き落とされる返済方法です。

「ATM」は自社・コンビニATMから直接お金を振り込んで返済する方法。「みずほダイレクト」はネットバンクから返済をしていく方法です。

これらの返済方法の対応時間と手数料についてまとめたのが次の表です。

| 借入方法 | 曜日 | 返済時間 | 手数料 |

|---|---|---|---|

| 口座引き落とし | - | 終日 | 無料 |

| みずほ銀行ATM | 月曜日~金曜日 | 8:45~18:00 | 8:45~18:00 無料 18:00~23:00、8:00~8:45 108円 23:00~8:00 216円 |

| 土曜日※ | 9:00~17:00 | 8:00~22:00 108円 22:00~8:00 216円 |

|

| 日曜日 | 9:00~17:00 | ||

| コンビニATM | 月曜日~金曜日 | 8:45~18:00 | 1万円以下 108円 1万円超 216円 |

| 土曜日※ | 9:00~17:00 | ||

| 日曜日 | 9:00~17:00 | ||

| みずほダイレクト | 月曜日~金曜日 | 終日 | 無料 |

| 土曜日・日曜日 | × | - |

借入と同じで、自社・コンビニATMの利用では手数料がかかってしまいます。

口座引き落としであれば、手数料がかかりません。また、自動的に返済がされるので、わざわざみずほ銀行やコンビニATMまで行かなくて済むので簡単ですよ。

お金を借りたときの毎月の返済額は?

では、毎月いくらずつお金を返していけば良いか?

みずほ銀行カードローンでは「毎月この金額だけは返してね」という金額が決められています。これを最低返済額と言います。

みずほ銀行カードローンの最低返済額は、借りたお金の残高で決まります。

具体的には返済額は次の通りです。

| 前月10日のご利用残高 | 毎月のご返済額 | 前月10日のご利用残高 | 毎月のご返済額 |

|---|---|---|---|

| 1万円未満 | 前月10日現在のご利用残高 | 500万円超550万円以下 | 11万円 |

| 1万円以上50万円以下 | 1万円 | 550万円超600万円以下 | 12万円 |

| 50万円超100万円以下 | 2万円 | 600万円超650万円以下 | 13万円 |

| 100万円超150万円以下 | 3万円 | 650万円超700万円以下 | 14万円 |

| 150万円超200万円以下 | 4万円 | 700万円超750万円以下 | 15万円 |

| 200万円超250万円以下 | 5万円 | 750万円超800万円以下 | 16万円 |

| 250万円超300万円以下 | 6万円 | 800万円超850万円以下 | 17万円 |

| 300万円超350万円以下 | 7万円 | 850万円超900万円以下 | 18万円 |

| 350万円超400万円以下 | 8万円 | 900万円超950万円以下 | 19万円 |

| 400万円超450万円以下 | 9万円 | 950万円超1,000万円以下 | 20万円 |

| 450万円超500万円以下 | 10万円 | 1,000万円超 * | 21万円 |

このようにみずほ銀行カードローンの最低返済額は10,000円からです。

プロミスやアコム、SMBCモビット、三井住友銀行 カードローンなどは、月2,000~5,000円程度ですので、最低返済額としては高めの設定になっております。

「毎月10,000円も返すのは厳しい・・・」というのであれば、他の最低返済額が少ない会社を選ぶようにしてください。

ちなみに、みずほ銀行カードローンは「残高スライド方式」という返済方式です。

「残高スライド方式」というのは、借金の残高に応じて、最低返済額が変わっていく仕組みになっています。

たとえば、100万円を借りた場合、最初の最低返済額は2万円からスタートします。そして、毎月返済を繰り返していき、借金残高が50万円を切ると、最低返済額は1万円に変わるということです。

つまり、返済が進めば、進むほど、毎月の負担は軽くなるのです。

しかし、気を付けなければいけないことがあります。

それは「返済額が減ると、それだけ返済期間は延びる」ということです。

返済期間が延びれば、利息を支払う期間も延びることになるため、最終的に支払う利息は増えてしまうのです。ただ単純に「毎月の返済額がラッキー」という話ではないのです。

ですので、お金に余裕があるのであれば、できる限り多くの金額を返済していくことをオススメします。

おわりに

このページではみずほ銀行カードローンについて詳しく解説をしました。おわかりにいただけましたでしょうか?

みずほ銀行カードローンは、業界トップクラスの低金利・高限度額です。

低金利・高限度額だけを考えるのであればイチオシと言えます。

しかし、みずほ銀行カードローンは審査が厳しいです。

申込んでも、審査に通らない可能性は高いです。

また、お金を借りるためには、みずほ銀行の銀行口座が必要となります。

口座を持っていない場合、今日中にお金を借りることはできません。最低でも1週間~3週間程度は時間がかかると考えておくべきです。

その他にも、借入・返済方法が不便であったり、手数料がかかるなど、デメリットが多いキャッシング会社でもあります。

ですので、ハイスペックなサービス内容ではありますが、使いにくい会社ですので、管理人としては他の会社を選ぶことをオススメします。

みずほ銀行カードローン「コンフォートプラン」の詳細情報

| 実質年率 | 4.0%~14.0% |

|---|---|

| 借入限度額 | 最大1,000万円 |

| 審査時間 | 最短即日 |

| お試し審査 | × |

| 即日融資 | 可能 |

| 担保・保証人 | 不要 |

| 遅延利率(実質年率) | 20.0% |

| 総量規制 | 対象外 |

| 返済方式 | 残高スライド方式 |

| 申込資格(年齢) | 満20歳以上~満66歳未満 |

| パート・アルバイト | 申し込み可能 |

| 専業主婦 | 不可 |

| 無人契約機 | あり |

みずほ銀行カードローン「コンフォートプラン」の利用体験談・口コミなど

- バイクの免許を取るためにみずほ銀行カードローン「コンフォートプラン」で12万円を借りた26歳男性の体験談

- ネイリストになるためにみずほ銀行カードローン「コンフォートプラン」で20万円を借りた24歳女性の体験談

当サイト「お金を借りるには?日本一やさしいキャッシング入門」では、アフィリエイトプログラムを利用し、アコム社、SMBCモビット社、プロミス社、アイフル社から委託を受け広告収益を得て運用しております。