返済を楽にする為の考え方

PR

返済において一番知りたいことは、

「どうやって返済するのが一番いいのかな?」ということではないでしょうか?

返済を楽にする方法はあります。

が・・・ほとんどの人はその方法をやっていません。

ここでは、管理人的にどうやって返済をするのがベストなのかを解説します。

借りる前に知ってきたいベストな返済方法

借りたお金を返すのは、けっこうシンドイものです。

毎月の収入の一部を返済に充てるので、ちょっとずつ生活を切り詰めなければなりません。それを全額返し終わるまで続けていかなければならないので強い精神力も必要です。

返すことは楽なことではないのです。

ですが・・・管理人は返済を楽にする考え方があると考えています。

というのも、私が返済をしてきたなかで、「あぁ~こうしておけば良かった・・・(涙)」と何度も反省した経験があり、それを事前に知っておけば、返済の負担を確実に

軽減させることができると思っているからです。

そこで管理人が身をもって学んだベストな3つの返済方法を紹介します。

それが次の3つです。

- ぶれない返済計画を立てるべし!

- 臨時収入は返済につぎ込むべし!

- できるなら一括返済をするべし!

それぞれについて詳しく説明します。

1.ぶれない返済計画を立てるべし!

まず大前提となるのが、ぶれない返済計画を立てること。

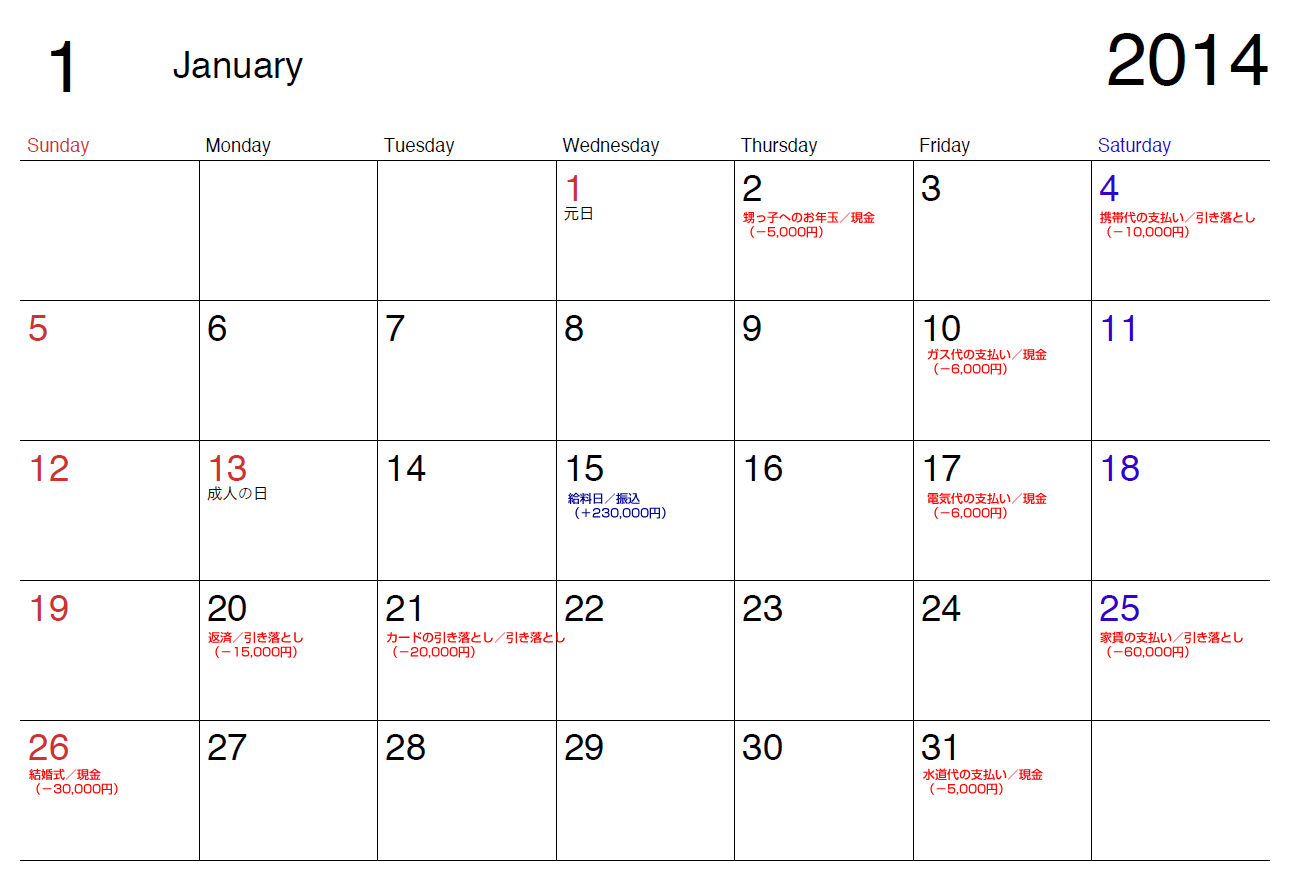

これらのお金の動きを全てカレンダー(or手帳)に書き込み、

そのタイミングでいくらお金がなくなるのかを常に把握できるようにします。

- 毎月の返済日はいつか?

- 給料日はいつか?

- 支払いがある日はいつか?(光熱費や携帯代など)

- 出費がある日はいつか?(冠婚葬祭や飲み会など)

具体的にはこんな感じです。(クリックすると拡大できます)

↓↓↓

このように決まっている予定を書き込んで、いつも目にはいるようにしておくと、

いつ、いくらの出費があるのかをかなり正確に把握することができます。

すると、その時までにいくらお金を残しておかなければいけないかを考えることができ、

自然と「お金を節約しよう!」という意識が生まれるのです。

経験上、この返済に対する意識を作ることが一番重要!

この出費に対する意識が甘いと「また足りなくなったらお金を借りればいっか」と追加の借入をすることになり、どんどん返済計画がぶれていってしまうのです。

ぶれない返済計画を立て、それを実行するためにも、

自分のお金の動きをきちんと把握できる環境を整えてください。

2.臨時収入は返済につぎ込むべし!

返済する金額を減らすための1番の鍵は「返済期間を短くする」です。

金利が安いところで借りるというのも関係するのですが、いちばん大きいのは期間です。

最も大きな影響を与えるのは返済期間。

この返済期間が長くなればなるほど、利息は膨らみ、返済の負担は増えていくのです。

次の表を見てもらえば期間によってどれくらい利息に違いがでるのか一発で解ります。

アコムで50万円を借りて、47回分割で返したときと、12回分割で返したときの違いです。

アコムで50万円借りて47回で返済したとき

これはアコムで50万円を借り、47回で返済をしたときの返済計画表なのですが、

初めの方の返済はほとんどが利息に充てられ、元金はほとんど減っていません。

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 14,901円 | 7,504円 | 7,397円 | 492,496円 |

| 2 | 14,901円 | 7,615円 | 7,286円 | 484,881円 |

| 3 | 14,901円 | 7,728円 | 7,173円 | 477,153円 |

| 4 | 14,901円 | 7,842円 | 7,059円 | 469,311円 |

| 5 | 14,901円 | 7,958円 | 6,943円 | 461,353円 |

| 6 | 14,901円 | 8,076円 | 6,825円 | 453,277円 |

| ・・ | ・・ | ・・ | ・・ | ・・ |

| 44 | 14,901円 | 14,111円 | 790円 | 39,305円 |

| 45 | 14,901円 | 14,320円 | 581円 | 24,985円 |

| 46 | 14,901円 | 14,532円 | 369円 | 10,453円 |

| 47 | 10,607円 | 10,453円 | 154円 | 0円 |

| 累計 | 696,053円 | 500,000円 | 196,053円 |

アコムで50万円借りて12回で返済したとき

一方で同じくアコムで50万円を借り、12回で返済をしたときが以下の表になります。

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 45,839円 | 38,442円 | 7,397円 | 461,558円 |

| 2 | 45,839円 | 39,011円 | 6,828円 | 422,547円 |

| 3 | 45,839円 | 39,588円 | 6,251円 | 382,959円 |

| 4 | 45,839円 | 40,174円 | 5,665円 | 342,785円 |

| 5 | 45,839円 | 40,768円 | 5,071円 | 302,017円 |

| 6 | 45,839円 | 41,371円 | 4,468円 | 260,646円 |

| 7 | 45,839円 | 41,983円 | 3,856円 | 218,663円 |

| 8 | 45,839円 | 42,604円 | 3,235円 | 176,059円 |

| 9 | 45,839円 | 43,235円 | 2,604円 | 132,824円 |

| 10 | 45,839円 | 43,874円 | 1,965円 | 88,950円 |

| 11 | 45,839円 | 44,524円 | 1,315円 | 44,426円 |

| 12 | 45,083円 | 44,426円 | 657円 | 0円 |

| 累計 | 549,312円 | 500,000円 | 49,312円 |

この表を見比べてわかるのが、返済期間が長いと、どれだけ返済しても

元金は減っていかず、しかも最終的な利息は15万円も差があります。

さらに言えば、金融会社は「返済が楽ですよ~」と甘い言葉で最低金額での返済を勧めてきます。

「月々、無理のない金額を返済していただければ問題ありません」

と言いながらも、本心では利息でたんまり儲けようと考えているのです、きっと(笑)

だれも利息なんてたくさん払いたくないはずなので、お金に余裕があるときには

多めに返済をして、少しでも返済期間が短くなるようにしてください。

そうすることで結果的には短期間で返せるし、返す金額も少なくてすみます。

3.できるなら一括返済をするべし!

もし、ボーナスなどで大きなお金が手元に入ってきたときは、全額を一括返済してください。

さっき説明したとおり返済期間が短ければ短いほど利息は少なくてすみます。

ほとんどの人はお金に余裕があっても一括返済をしようとは考えません。

手に入ったお金をパチンコとか飲みに行くとか、服を買うとか、、他のことで使おうと考えがちです。

情けない話、管理人もそうでしたからあまり偉そうには言えません。

お金に余裕があれば、すぐにパチンコ・・・

こういうときは絶対負けました。。。せっかくの利息を減らせるチャンスを潰していたのです。

金融会社も一括返済を積極的に受け付けていませんので、絶対に向こうからは「一括で返してね」なんて言ってきません。

返済期間を長くしてくれた方が利息で儲けられるので、そりゃ言いませんよね(笑)

各金融会社のホームページを見ても

「一括返済を希望する方はお電話を」という言葉が小さく書かれているだけ。

口座引き落としなどについては詳しく書かれているのに、一括返済をするとなると、

わざわざ電話をして手続きをしなければいけないように設定しているのです。

ですが、そんな企業の都合は知ったこっちゃありません。

一括返済に電話が必要であれば、すぐに電話をして、いくら支払えば良いのかを確認し、すぐに振込むようにしてください。

そうすれば、確実に返済の負担は軽くなります。

できる人は一括返済!これが鉄則です!

この3つを実践すれば、必ず返済の負担は減ります。

返済で困っていたり、不安を感じている人は是非ともやってみてください。

まとめ(返済の負担を軽くする3つのテクニック)

ここでは返済の負担を軽くするためには何をするべきなのか?ということを説明しました。

大事なポイントをおさらいすると、

- 返済は決して楽なことではない

- 負担を減らすための3つの方法を覚えておこう

- ぶれない返済計画を立てて、返済の意識を高めよう

- お金に余裕があるときは多めに返済を

- 一括返済ができるなら、迷わず返済を

何度も書いていますが、返済は長引けば長引くほど利息が増えていきます。支払う金額は増え、負担は大きくなります。

これを避けるには、少しでも早くお金を返し、1回でも返済回数を減らす必要があります。

金融会社は「返済の負担を減らすため」と言って、最低限の返済額だけを支払うように

親切に薦めてきますが、実際には全く親切な行為ではないのです。

金融会社のペースに合わせるのではなく、自分のペースで

返済をしていくことを心がけ、いち早く返済を終わらせるようにしてください。

ここまで返済の負担について説明をしましたが、万が一、返済ができなくなったとき・・・

そのときの対処方法についても知っておきましょう。NEXT STEP→債務整理について

今日お金を借りたい人に

人気のキャッシングはこれ!

当サイト「お金を借りるには?日本一やさしいキャッシング入門」では、アフィリエイトプログラムを利用し、アコム社、SMBCモビット社、プロミス社、アイフル社から委託を受け広告収益を得て運用しております。