審査が不安な人が使うべき会社。審査に通りやすい理由も解説

PR

キャッシング会社からお金を借りるときには必ず審査があります。しかし、「初めて審査を受ける」「収入が少ない」「既に他社からお金を借りている」などの場合には、審査に通るか心配になるはず。

そのような場合は、消費者金融を選んでください。

消費者金融は銀行カードローンよりも審査に通りやすく、お金を借りやすいです。これはキャッシング会社に申し込むときには常識!

このページではどうして消費者金融は審査に通りやすいのか?審査に通りやすいオススメの会社について解説します。

審査に通るか不安な場合は、アコム・プロミスの2社がオススメです。

この2社は審査通過率が高く、かつ今日中にお金を借りることができるなど、とても使いやすいキャッシング会社です。まずは、この2社をオススメする理由について解説します。

アコム ←審査通過率は45.92%!審査に不安な場合のイチオシ!

三菱UFJフィナンシャル・グループの消費者金融です。アコムは審査通過率が45.92%と高いです。アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。ですので、キャッシングを利用したい場合でも安心。初回申込みに限り、30日間の無利息期間もあります。審査が心配な場合は、アコムを選ぶことをオススメします。

| 実質年率 | 限度額 | 審査時間 |

|---|---|---|

| 3.0%~18.0% | 1万円~800万円 | 最短30分 |

| 無利息期間 | 24時間即時入金の銀行 | 自動契約機 |

| ○(30日間) | 楽天銀行など | 21:00まで 年中無休(※年末年始は除く) |

|

||

プロミス ←管理人イチオシ!親・家族バレしない会社

三井住友銀行グループの消費者金融です。プロミスは審査&融資が早いので、今日中にお金も借りやすいです。それ以外にも「WEB完結」を使えば、自宅に郵送物を届けられず、家族・親バレせずにお金も借りられます。使いやすさを考えるとオススメの1社です。

| 実質年率 | 限度額 | 審査時間 |

|---|---|---|

| 4.5%~17.8% | 1万円~500万円 | 最短20分 |

| 無利息期間 | 24時間即時入金の銀行 | 自動契約機 |

| ○(30日間) | 三井住友銀行・PayPay銀行など(※1) | 9:00~22:00(※2) |

|

||

※1 三井住友銀行やPayPay銀行をはじめとした、全国約200の金融機関

※2 契約機により営業時間が異なります

目次 ~低金利でお金を借りるには?キャッシング会社の選び方を解説~

審査が不安なら消費者金融を使ってください

キャッシング会社からお金を借りるときには必ず審査があります。

これは大手キャッシング会社だけでなく、中小のキャッシング会社でも同じです。

しかし、「審査」と聞くと不安に感じることもあるはず。

特に「アルバイト(パート)で収入が少ない」「既に他の会社からお金を借りている」「過去に返済が遅れてしまった」などの場合は、審査に通らないのでは?と心配になるかもしれません。

このような場合は、消費者金融に申し込むようにしてください。

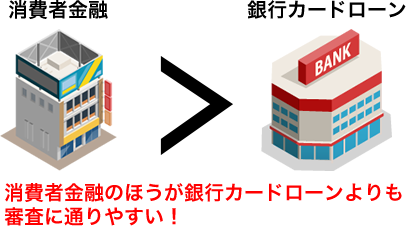

なぜなら、消費者金融は銀行カードローンと比べて審査に通りやすいからです。

というのも「消費者金融は年収の3分の1までしかお金を貸してはいけない」と貸金業法で決められています。これを「総量規制」と言います。

この総量規制は消費者金融にだけ適応されており、銀行は対象外となっています。つまり、銀行カードローンは消費者金融よりも多くのお金を貸すことができるのです。

これだけ聞くと、消費者金融よりも銀行カードローンを選んだ方が得に感じるはずです。

ですが、銀行カードローンは審査が厳しいです。

先ほど説明した「収入が少ない」「既に他社からお金を借りている」「過去に返済が遅れた」などの場合では、ほとんど審査に落とされてしまいます。

銀行カードローンには、借りられる金額に制限はありませんが、返済能力が高い人だけにしかお金を貸さないようにしているのです。

これに対して、消費者金融は審査に通りやすくし、より多くの人にお金を貸すようにしています。少額であっても、幅広い層にお金を借りてもらうことで、そこから利息(=利益)を出すようにしているのです。

話をまとめると、次のようになります。

消費者金融・・・審査に通りやすくし、より多くの人に少額の貸付をすることで利益を出している。(質より量)

銀行カードローン・・・審査を厳しくして、返済能力の高い人だけに多額の貸付をすることで利益を出している(量より質)

というビジネスモデルになっています。これらの理由から、審査が不安な場合は、消費者金融に申し込んだほうが良いのです。

審査では「安定した収入」と「返済能力」がチェックされます

審査では「貸したお金を返済してくれるか?」をチェックしています。具体的には次の2つのポイントです。

- 安定した収入があるか?

- 返済能力があるか?

それぞれについて詳しく解説します。

安定した収入とはいくらあれば良いのか?

お金を借りるための条件として「安定した収入があるか?」が大事なポイントとなります。

ほとんどのキャッシング会社でこの条件を求めています。たとえばプロミスなら「満18歳~74歳のご本人に安定した収入のある方(収入が年金のみの方はお申込いただけません)」、三井住友銀行 カードローンなら「お申込時の年齢が満20歳以上満69歳以下で、原則安定した収入のある方」といった具合です。

ここでいう「安定した収入」というのは「月収5万円以上の収入があり、同じ勤務先で3ヶ月以上働いていること」が目安だと考えてください。

というのも、先ほども説明したとおり消費者金融は年収の3分の1までしかお金を借りることはできません。つまり、10万円を借りるためには年収30万円以上は必要ということになります。さらに年収30万円だと、毎月の収入が少なすぎて、返済ができなくなる可能性も出てきます。

ですので、審査に通過したいのであれば、年収50万円は必要だと考えてください。

月収5万円以上あれば、10万円程度の借入であれば、返済にも困らないので、審査に通る可能性がグッと高まるのです。

さらにお金を借りる条件として「収入が安定していること」も求められます。

この「安定性」を判断するのが「同じ職場で何ヶ月働いているか(=勤続年数)」です。

勤続年数が1~2ヶ月程度だと、まだまだ安定しているとは言えず、審査に落とされてしまいます。最低でも3ヶ月以上でようやく安定していると見なされるのです。

ですので、日払いのバイトではダメです。仮に日払いのバイトで月収5万円以上あったとしても審査に落ちますので、くれぐれも気をつけてください。

属性スコアリングで借りられる金額が決まる

審査によって「いくらまでお金を貸すか?(=限度額)」も決まります。

限度額の決め方は、まず申込みするときに登録した情報をキャッシング会社が点数化されます。そして、その点数をもとにキャッシング会社は貸す金額を決めます。これを「属性スコアリング」と言います。

具体的な属性スコアリングの方法(点数の付け方)は公表されていません。

しかし、次の項目が限度額を決めるのに大事なポイントになると言われています。

| 審査基準 | 審査に有利 | 審査に不利 | 優先順位 |

|---|---|---|---|

| 年収 | 200万円以上 | 200万円以下 | 高 |

| 雇用形態 | 公務員・正社員・自営業 | フリーター・ア ルバイト | 高 |

| 勤務先 | 大手企業 | 中小企業 | 高 |

| 従業員数 | 多い | 少ない | 中 |

| 勤続年数 | 1年以上 | 1年未満 | 中 |

| 年齢 | 20歳以上60歳以下 | 19歳以下・61歳以上 | 中 |

| クレジットカードの枚数 | 1~2枚 | 0枚か3枚以上 | 中 |

| 他社からの借入件数 | 0件から2件以下 | 3件以上 | 中 |

| 健康保険証 | 社会保険証・組合、共済保険証 | 国民健康保険・未加入 | 中 |

| 住居形態 | 持ち家・社宅 | 賃貸住宅・公営住宅 | 低 |

| 家族構成 | 既婚者・家族同居 | 独身・一人暮らし | 低 |

| 連絡先電話 | 自宅 | 携帯電話 | 低 |

| 最終学歴 | 大学院卒・大学卒 | 高校卒・中学卒 | 低 |

これらの項目によって「あなたの収入がどれだけ安定しているか?」「きちんと返済できるのか?」がチェックされ、最終的に限度額が決められるのです。

しかし、この属性スコアリングでは自分の手で高評価をしてもらう方法はありません。唯一できるのは、「自宅電話の有無」という項目で電話番号を携帯電話でなく、自宅の電話番号を登録するだけ。

多くのお金を借りるために高い評価をしてもらいところですが、そのために嘘の情報を登録すると、逆に審査に落とされてしまいます。くれぐれも嘘の情報を登録するのだけは止めてください。

審査内容について、さらに詳しく知りたい場合は「キャッシング会社の審査内容。5種類の審査で行われることは?」というページを参考にしてください。

審査に通りたいなら借入希望額を低めにして申込もう

では、審査に通りやすくするために、何かできることはないか?

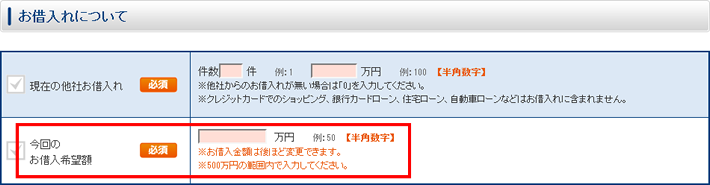

管理人のイチオシのテクニックが借入希望額を低めにして申込むことです。

キャッシング会社に申込むときには、自分で借入希望額が登録できます。

たとえば、プロミスなら次のような登録画面になっています。

ここで登録する借入希望額が少なければ少ないほど、キャッシング会社の審査には通りやすくなります。

というのも先ほども説明したとおり、キャッシング会社の審査では「返済能力があるか?」がチェックされます。そのため「借りる金額が少ない=返済はできる可能性が高い」となるので、審査に通りやすくなるのです。

しかし、お金を借りるときには、どうしても「少し余裕をもって借りよう」と考えてしまいがちです。

10万円借りたい場合は借入希望額を「15万円」とし、20万円借りたい場合は「30万円」とするなど、使う予定がなくても、少しでも安心感を得ようと多目にお金を借りようと考えてしまうのです。

借入希望額は高ければ高いほど、審査に落ちやすくなります。

ですので、「どうしてもお金が必要」「審査に落とされるわけにはいかない」という場合は、本当に必要な金額だけを登録することをオススメします。

審査に通りやすくするテクニックについては「キャッシングの審査で通りやすい会社を解説。審査に通りやすくなる方法」というページにも詳しく書いてありますので、参考にしてくださいね。

審査に不安な方にオススメなのはアコムとプロミス!

では、審査に不安な方は、どの会社を選ぶべきか?

管理人がオススメするのは「アコム」と「プロミス」の2社です。

そのなかでもイチオシはアコムです。

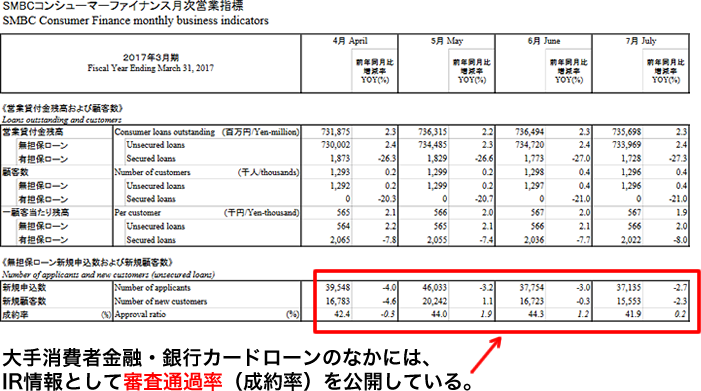

理由は、アコムの審査通過率が45.92%と高いからです。

アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

審査通過率は各会社のホームページ(IR情報)から調べることができます。

この情報を比べたのが次の表です。

| 会社名 | 2017年 | 2018年 | 平均 | |||

|---|---|---|---|---|---|---|

| 3月 | 6月 | 9月 | 12月 | 3月 | ||

| アコム | 46.8 | 46.6 | 46 | 45.4 | 44.8 | 45.92 |

| アイフル | 43.5 | 42.9 | 47.3 | 47.3 | 46.5 | 45.5 |

| プロミス | 42.4 | 44.8 | 46.4 | 44.8 | 45.6 | 44.8 |

※数字は各消費者金融のHPで掲載されている情報から算出

アコム:http://pdf.irpocket.com/C8572/y7if/soHq/wSdH.pdf

プロミス:http://www.smbc-cf.com/pdf/md2018_j.pdf

アイフル:https://www.ir-aiful.com/data/current/MD201803.pdf

ちなみに、アコムは一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

またアコムは今日中にお金を借りることができます。楽天銀行の口座を持っていれば、24時間365日いつでも即時に入金をしてもらうことができるのです。

初めてアコムからお金を借りる場合は、30日間の無利息期間を使うことができますので、お金を借りても返済しやすくなっているのも魅力です。

審査に不安な場合や、楽天銀行の口座を持っている場合、家の近くにアコムの自動契約機がある場合などには、確実にアコムを使うことをオススメします。

次にプロミスもオススメの会社の1つです。

プロミスはアコムと比べると審査通過率は低いです。ですが、消費者金融ということもあり、銀行カードローンと比べると審査には通りやすくなっています。

また、プロミスは審査&融資スピードが早いので今日中にお金を借りるにはイチオシの会社です。自動契約機は平日・土日祝日ともに21:00まで営業している(契約機により営業時間は異なる)ので、夜遅くからでもお金を借りることができます。

さらにプロミスには「WEB完結」というサービスがあります。

これは申込みから契約までのすべての手続きをネット上でできるサービスです。そのため、わざわざ自動契約機まで行かなくてもお金を借りることができます。

また「WEB完結」ならば、自宅に郵送物(契約書やローンカード)を届けられずにお金を借りることができます。そのため、親・家族にバレる心配がなくなるのです。

プロミスはアコムよりも審査通過率は低いですが、お金を借りるときのサービスの使いやすさはピカイチです。今日中にお金を借りたい場合や、バレずにお金を借りたい場合にはプロミスも検討してみてください。

とにかく、審査の通りやすさはキャッシング会社で違います。

審査に不安な場合は、アコムやプロミスなど審査通過率が高い会社を選んでください。

安定した収入があっても審査に落ちる3つの理由

キャッシング会社の審査では、安定した収入があっても落とされることがあるのも知っておきましょう。

審査に落とされてしまう具体的な理由が次の3つです。

- 過去に返済トラブルを起こしている

- 過払い金請求をしたことがある

- 既に複数の会社からお金を借りている

それぞれの理由について解説します。

過去に返済トラブルを起こしている

キャッシング会社から借りたお金は、毎月返済をしなければいけません。

この毎月の返済ができなかったり、借金を踏み倒しているなど、トラブルを起こしたことがある人は、審査に落とされることがあります。

とはいえ「過去に1回だけ1日だけ返済が遅れた」といったレベルでは審査に影響はありません。その程度であれば審査に通ることはできます。

しかし、「この人にお金を貸すと、返済してもらえない可能性が非常に高い」と判断されるような行動をした人だけが、審査に落とされてしまうのです。

具体的には次の3つのいずれかにあてはまっていると審査に落ちます。

- 返済日から1か月以上経っても返済をしなかった

- 何度も返済日から遅れて返済をしている

- 債務整理(自己破産、任意整理、民事再生など)をしたことがある

ちなみに債務整理というのは、法律で認められた借金返済の対処方法です。債務整理をすれば借金を「減額」もしくは「帳消し」にすることができます。

しかし、債務整理をすると、最短でも5年間はキャッシング会社からお金を借りられません。何度申込んでも確実に審査に落ちます。

またクレジットカードを作ったり、住宅ローン・自動車ローンなどのローンも組めなくなるなど、生活に大きな支障を与えることになるので、くれぐれも債務整理をしなければいけないほど、お金を借りないようにしてください。

過払い金請求をしたことがある

過払い金請求をすると、その会社から2度とお金を借りることはできません。

過払い金請求というのは、グレーゾーン金利で余分に利息を支払っていた人が、余分に支払った分の利息を返してもらうための手続きのことです。

2006年6月よりも前からお金を借りており、かつ完済してから10年が経っていない場合にのみ、この請求手続きをすることができます。(過払い金請求について詳しくはこちら)

この過払い金請求をすると、請求した会社から、新たにお金を借りるのはできなくなります。ですので、過払い金請求をしたことがある会社には、何をしても審査に通ることはないのです。(過払い金請求については「過払い金を返還してもらう2つの方法?」のページを参考にしてください。)

既に複数の会社からお金を借りている

複数の会社からお金を借りている場合も審査に落ちる可能性が高いです。

「複数の会社からお金を借りている=それだけお金に困っている」と判断されてしまうからです。

具体的に「何社からお金を借りていると審査に落とす」という審査基準は、どのキャッシング会社も公表していません。しかし、借りる会社は多くても3社までと考えるようにしてください。

ネットなどを見ても、それ以上の会社から借りている情報は見当たりません。つまり、4社目に申込んでも、かなり高い確率で審査に落とされると考えておくべきです。

借金の返済ができず、複数の会社からもお金を借りても良いことは1つもありません。

既に複数の会社からお金を借りているのであれば、まずは借金をすべて返済するためにもおまとめローンを使うことをオススメします。(参考:2社以上の借金を一本化したい人にオススメの会社)

これら3つの条件にあてはまると審査に落とされます。

くれぐれも審査に落とされないためにも、キャッシング会社を使うときには、きちんと返済のことまで考えて申込むようにしてください。

補足・・・専業主婦は銀行カードローンを

収入のない専業主婦は消費者金融の審査には通りません。

お金を借りたいのであれば、銀行カードローンに申込んでください。

というのも消費者金融には総量規制というルールがあり、年収の3分の1までしかお金を借りることができないからです。そのため収入のない主婦は審査に通りません。

また、総量規制には「配偶者に安定した収入があれば、配偶者の収入の3分の1まではお金を借りられる」というルールもあります。これを「配偶者貸付」といいます。

しかし、残念なことに「配偶者貸付」が使える大手消費者金融はありません。アコムも、プロミスも、SMBCモビットも、配偶者貸付を受け付けていないのです。

そのため、専業主婦がお金を借りるには、総量規制の対象外である銀行カードローンに申込むしかないのです。

銀行カードローンのなかには、専業主婦でもお金を貸してくれる会社もあります。たとえば、「楽天銀行スーパーローン」や「じぶん銀行カードローン」などです。これらの会社であれば、審査に通る可能性はゼロではありません。

どうしてもお金に困っているのであれば、消費者金融ではなく、銀行カードローンに申込むようにしてください。

参考:主婦でもお金を借りられる会社を紹介。専業主婦なら銀行カードローンを

おわりに・・・

このページでは審査に不安なときには、どこの会社に申込むべきかを説明させてもらいました。審査についての不安は解消できましたでしょうか?

申込をするキャッシング会社は、どこでも良いというわけではありません。「審査に通るか不安」「絶対審査に落ちるわけにはいかない」というのであれば、少しでも審査に通りやすい会社を選ぶ必要があるのです。

そのあたりを考えず、知名度や金利の低さなどでキャッシング会社を選んでしまうと、審査に通ることができず、お金を手にすることはできません。

キャッシング会社に申込むときには、会社の特徴をしっかりと理解してから、申し込むようにすることが大事ですよ。

今日お金を借りたい人に

人気のキャッシングはこれ!

当サイト「お金を借りるには?日本一やさしいキャッシング入門」では、アフィリエイトプログラムを利用し、アコム社、SMBCモビット社、プロミス社、アイフル社から委託を受け広告収益を得て運用しております。