ブラックリストって本当にあるの?

PR

「金融会社のブラックリストに載ると二度とお金が借りられない・・・」

そんな話を聞いたことはありませんか?

では、ブラックリストは本当に実在しているのか?

どうやって管理をされているのか?

このページでは金融業界で噂されるブラックリストのことを説明をします。

ブラックリストは・・・あります。

まず初めに知っておいて欲しいこと。

それが、、、ブラックリストはある!ということです。

しかし、、、

各金融会社がダメな債務者を黒い本にまとめているというわけではありません。

もちろん、そのリストを見ながら夜な夜な家までお金を脅し取りに

来る・・・なんてこともないので、安心してください。

ブラックリストは実物は存在しませんが、各社が「お金を貸してはいけない人」と決めている条件はあるということです。

少しややこしい話ですね。

わかりやすくいうと、金融業界では「こいつに金を貸しちゃダメ!」という

共通認識があるということです。

この共通認識のことを金融業界ではブラックリストと呼んでいるのです。

ぶっちゃけた話、管理人は黒い本が各会社の金庫で厳重に管理されており、そこに記載された人は

お金を搾り取られた後、世間から抹殺されていくのかと思ってました(笑)

そんなことはありません!

では、具体的にこのブラックリストと呼ばれるものに該当するのはどのような人か?

それは、、、過去に何かしらの金融トラブルを起こした人です。

つまり、過去に返済遅延・延滞を起こしていたり、返済ができなくなって債務整理をした人が、

このブラックリストに載ることになります。

ここに載ると最低でも3~5年間は金融会社からお金を借りられないと覚悟しておいてください。

「・・・ん?実物はないんだよね?じゃあ、その情報はどこで管理されてるの?」

と疑問を感じるはずです。

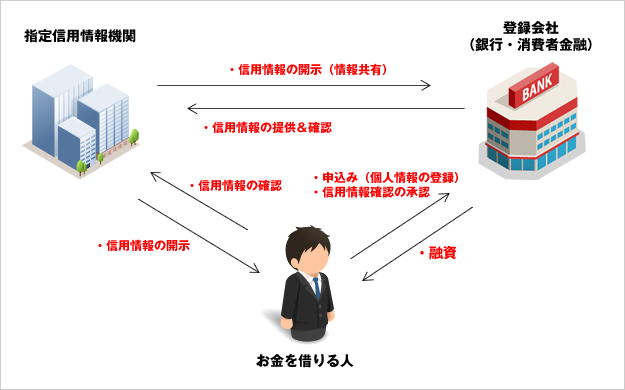

その点について関係しているのが指定信用情報機関です。

ブラックリストかを知るための指定信用情報機関とは?

指定信用情報機関とは国から委託されて、あなたの個人情報や金融商品の取扱に関する

情報を管理している半公的な組織のこと。

ここには各金融会社から借入状況や返済状況、過去の返済トラブル履歴、各種金融商品(住宅ローンや自動車ローンなど)の契約情報などが集められており、情報はほぼリアルタイムで更新されています。

金融機関は信用情報機関に対して、自社で契約した人の情報を提供する代わりに、

お金を借りたい人の情報をもらい、お金を貸す価値がある人材なのかを判断しているのです。

図にするとこんな感じ。

当然、本人と承認を得た金融機関以外は信用情報の確認をすることはできません。安心してください。

(他人がこの機関から勝手にあなたの情報を知ることはできないということです)

で・・・この個人信用情報に対して返済遅延・延滞・債務整理についての情報が更新されると、

それ以降、金融会社はその人のことを危険人物と見なし、審査を落とすようになるのです。

これがブラックリストに載った状態と考えてください。

ちなみに、返済遅延や延滞は1回だけでも個人信用情報には掲載されるので注意が必要です。

※個人信用情報について詳しくはこちら・・・個人信用情報って何?

ブラックリストに載るとどんな悪影響があるの?

では、ブラックリストに載ると、あなたの生活にはどのような影響を与えるのか?

具体的には以下のような問題が起こってきます。

- 一般的な金融機関からお金を借りることができない(審査に落ちる)

- 追加で融資を受けられなくなる

- 新たにクレジットカードが作れなくなる

- 住宅や自動車のローンが組めなくなる

- 保険にも加入できなくなることがある

ここで「まぁ、これ以上お金を借りられなくなる程度なら、心配いらないか」と考えては危険です。

クレジットカードが作れなくなったり、住宅や自動車などのローンが組めなくなるのは

生活に大きなダメージを与えます。

というのも、過去に管理人は車を欲しくて、自動車のローンを組もうと思いましたが、

おそらく信用情報に傷がついていたことで、審査に落ちました・・・

そのとき、既に彼女と同棲をしていたのですが、彼女には大迷惑を掛け、最終的には彼女にローンを組んでもらうという男として本当にダサいことをしました。。。

当時から彼女とは結婚を考えており、このように様々な場面で制限がかかってしまうという現実にかなりのショックを受けたことを、はっきりと覚えています。

管理人の経験からも「ブラックリストに名前が載るのだけは絶対避けるべき!」ということを強く訴えておきます。

ブラックリストから、いつ名前が消えるのか?

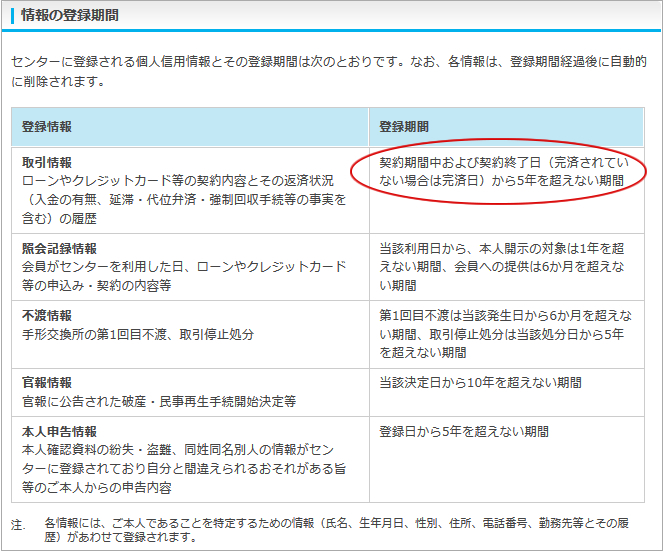

では、万が一ブラックリストに名前が載ってしまった場合、その情報はいつまで有効なのか?

代表的な3社(全銀協・CIC・JICC)を元に結論を言うならば、

5年間は情報は消えません。

具体的には以下のように記載されています。

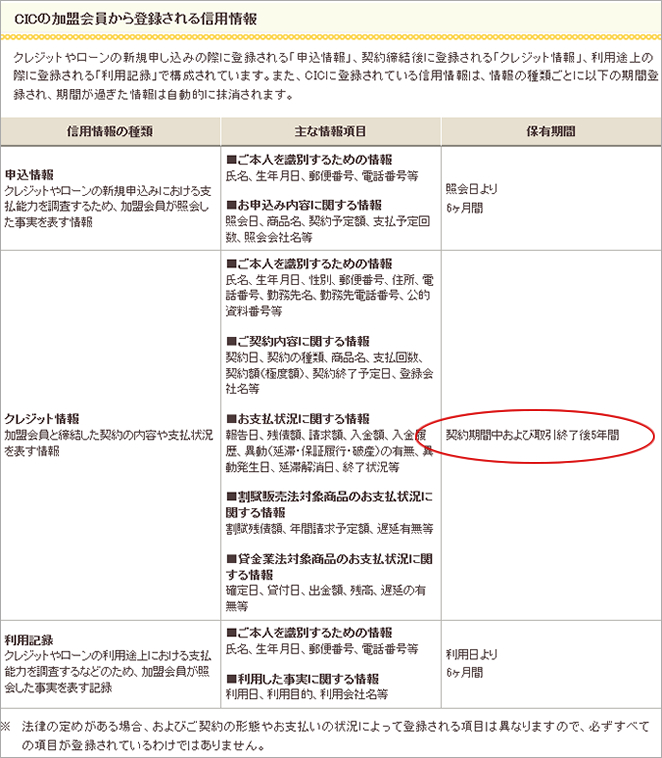

株式会社シー・アイ・シー(略称:CIC)

株式会社日本信用情報機構 JICC(ジェイアイシーシー)

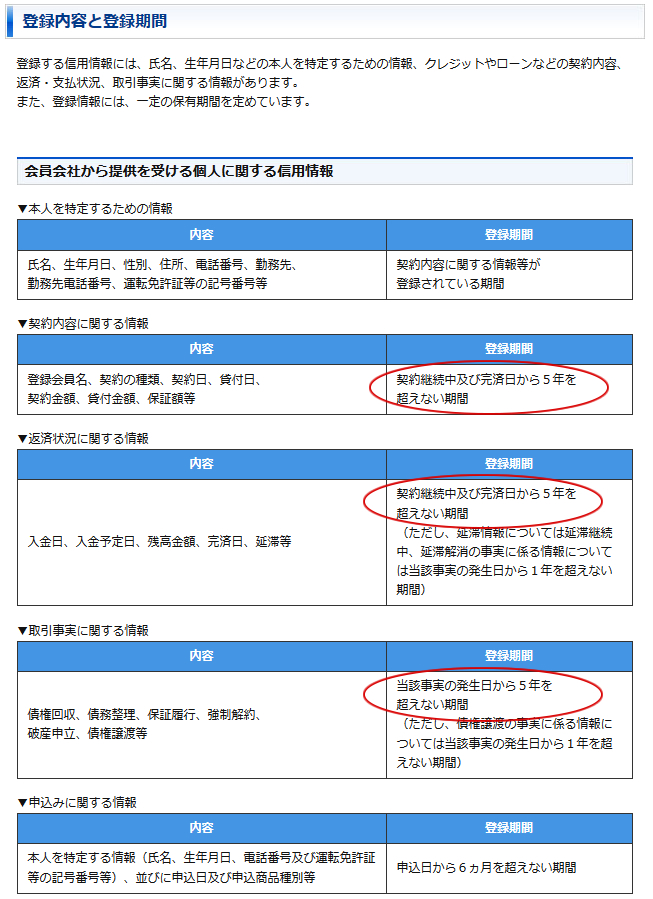

一般社団法人全国銀行協会

これらを見てもわかるように最長で5年間は掲載されています。

5年後には情報は消されるため、一生ローンが組めなくなることはないので一応安心はしてください。

しかし・・・たかが5年、されど5年。

その間に結婚式を挙げることになり、分割で支払い・・・できません。

親と同居することになったからローンでリフォームを・・・できません。

事故で車が廃車になったから自動車ローンを・・・できません。

その間に起こる出来事に対しては、対応できなくなると覚悟をしてください。

後で後悔しないためにもブラックリストには絶対名前を載せないように

コツコツと返済をしていくようにしてください。

まとめ(ブラックリストには絶対載らないように!)

このページでは噂ではよく聞くブラックリストの存在とどのような影響があるのかを説明しました。

- ブラックリストは存在している

- 返済遅延・延滞・債務整理などを起こした人は、ここに名前が載り、審査に通過しなくなる

- 情報は指定信用情報機関が管理しており、どの金融会社も必ずチェックする

- ブラックリストに載るとお金を借りられないだけでなく、ローンを組めなくなったり、クレジットカードが作れなくなるなど、生活に大きく支障をきたす

- ブラックリストに情報が残っているのは最長でも5年間

以上がブラックリストに関する知識です。

ブラックリストに掲載されても、目には見えず、すぐには影響を及ぼさないことから、

この問題を軽視する人は多いです。しかし、それは大間違い!

ブラックリストに載ってしまうと、後で確実に後悔をすることになります。

今すぐに行動を改め、計画通り返済を終わらせられるようにするべきなのです。

個人情報に傷がつくと、5年間はその情報を消すことはできません。

5年というのは短いようで、かなり長い。

だからこそ、返済から逃げるのではなく、ブラックリストに名前が載らないように、

きちんと返済を進めていってください。

さて、次のページではここでも少し説明した個人信用情報について説明します。

Next Step→個人信用情報って何?

今日お金を借りたい人に

人気のキャッシングはこれ!

当サイト「お金を借りるには?日本一やさしいキャッシング入門」では、アフィリエイトプログラムを利用し、アコム社、SMBCモビット社、プロミス社、アイフル社から委託を受け広告収益を得て運用しております。