お金を借りるときの金利の仕組みを理解しよう

PR

銀行のカードローンや消費者金融でお金を借りたときには

必ず利息を足して返済をしなければいけません。

じゃあ、この利息がいくら支払えば良いのか?

ここに大きく関係するのが「金利」です。

金利は仕組みさえ理解できれば簡単なことなのですが、

ほとんどの人が、この部分を知ることを避けたがる傾向が強いです

きちんと返済をするためにも、ここできちんと理解していきましょう。

金利の仕組み、、、実はめっちゃ簡単なんです!

「金利は19.0%で、借入額に対して・・・」などの説明を見ると、

どうしても「なんか面倒臭そうな話だな・・・」と思ってしまう人も多いはず。

正直、管理人も初めてお金を借りたときには、

金利の仕組みについてさっぱり理解できていませんでした。

一応、理解してなくても、お金は借りられるということなんですが、苦笑

後で返済をするときに、事前にきちんと理解しておくべきだった!!!痛感したのも事実。

そこで、ここでは金利の仕組みを理解してもらうために、

以下の5つのポイントに分けて説明をしていきます。

- 金利の上限は決まっている

- 低金利に騙されるな!適応される金利額を知ろう

- 利息の計算方法を知っておこう

- 最終的な利息は返済期間で決まる!

- 会社ごとに毎月の返済額は決まっている

それぞれについて説明をします。

このページを読めば、確実に金利について理解できますよ!

金利の上限は決まっている!

まず、必ず覚えておいて欲しいこと。

それが・・・金利は利息制限法という法律で上限が定められているということです。

具体的には以下の通り。

- 借りたお金が10万円未満の場合・・・年20.0%

- 借りたお金が10万円以上~100万円未満の場合・・・年18.0%

- 借りたお金が100万円以上の場合・・・年15.0%

もし、これ以上の金利で利息を支払うように命じられたとしても

支払う義務はないのです!これは覚えておいてください。

ということは、、、「金利はトイチ(10日で1割)で!」というミナミの帝王のようなことは

普通はありえません。

安心して!と言いたいところですが・・・

世の中にはこのような利息制限法のルールに則っていないヤミ金融も存在しているようなので、

もし法外な金利を提示してくる会社に出くわしたら、そこは絶対に使ってはいけません。

「低金利」という甘い言葉に惑わされないで!←重要!!

消費者金融や銀行のカードローンのホームページを見ると

「金利4.5%~17.8%」と書かれていますね。

パッとこの情報だけを見ると、「金利4.5%だったら、利息は少なくて済みそうだな」

と思うかもしれませんが、それは大間違い!

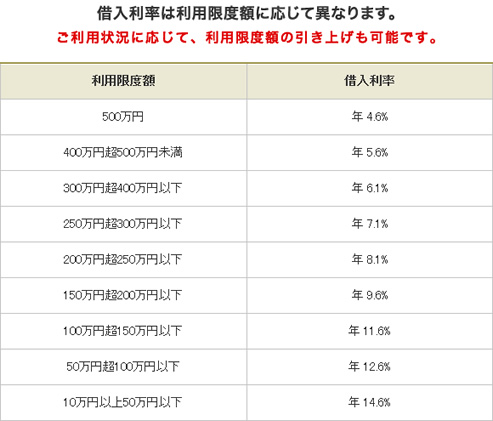

というのも、最低金利が適応されるのは最大の借入枠で契約したときだけ。

参考として三菱UFJ銀行カードローンでは金利はこのように決められています。

↓↓↓

10万円程度の借入であれば、最高金利が適応されるのが普通。

アコム(3.0~18.0%)なら18.0%、プロミス(4.5~17.8%)なら17.8%が適応されるということ。

最低金利だけを引っ張り出して、「ここが低金利でオススメ!」と無責任に会社を

オススメしているようなサイトは金融会社のことを全然知らないクズサイトだと覚えておいて下さい。

※管理人がオススメするカードローン・消費者金融はこちら

利息の計算方法を知っておこう

では、具体的に金利を使った利息の計算方法を教えます。

計算方法は以下の通り。

利息=借りた金額×借入れ利率(金利)÷365日×利用日数

ちょっとわかりづらいので具体的な例を挙げて説明します。

例)10万円を30日で返済する場合(金利:17.8%)

100,000円×17.8%÷365日×30日=1,463円

ということで計算では1,463円が利息となります。

この利息額を見ると「なぁ~んだ、返済なんて楽勝じゃん!」と思うかもしれません。

しかし!利息というのはもう少しややこしいものなのです。

詳しく理解をするために、次から説明する2つのポイントも抑えておいてください。

最終的な利息は返済期間で決まる!

利息の計算式で重要なのは、実は金利よりも返済期間なのです。

例えば、返済期間が30日(1回)と360日(12回)で利息を計算しなおしてみると・・・

100,000円×17.8%÷365日×30日=1,463円

100,000円×17.8%÷365日×360日=16,767円

これだけで利息は10倍になります!

これが720日(約2年)となると利息はさらに倍の33,534円。

10万円の借り入れだったのに、最終的には3割以上もの利息が上乗せされるのがわかります。

これってかなり衝撃的なことだと思いませんか?

管理人も初めて借りたときは返済期間のことなんか考えずに、

ダラダラと返済をしていました。

「余裕があるときに一気に返しちゃえばいいんでしょ」

と思っていたのが大間違い。

気が付いたときには、かなり利息を支払っていたのです。

今思うと、返済期間に無関心だったのが、本当に大きな失敗でした。

こうならないためにも、できる限り短期間で返すことが利息を減らすためには

超重要であることを、必ず覚えておいてください!

会社によって最低返済額は決まっている

ここまで読んでみて「金利とか、返済期間とか、よくわかんない!」と思うかもしれません。

でも、安心してください。

実は各会社ごとに最低返済額(ミニマムペイント)というのは決められています。

例えば、アコムであれば借入金額に一定の割合(2.0~4.2%)を掛けた金額を

1,000円単位で毎月返済するルールになっています。

一定の割合が4.2%なら、10万円を借りた場合、

10万円×4.2%=4,200円→月々5,000円の返済(1,000円単位のため)

つまり、金利と返済期間をもとに利息額を計算したからといって、

それを単純に返済回数で割れば良いわけではないのです。

そして、この最低返済額というのはお金を借りるときに

伝えられるので「いくら返済すれば良いかわからない」と

いうことにはなりません。

ただし、「最低返済額で返していく=返済期間が長くなる=利息が増える」

ということですから、お金に余裕があるときには通常の返済にプラスして多めに返済をするように!

金利については、この5つの点を理解しておけばOKです!

返済で苦しまないためにも、仕組みをしっかりと頭の中に入れておいてください。

まとめ(金利と利息の仕組み)

ここまでが金利と返済額についての説明になります。最後に大事なポイントをおさらいします。

- 金利の仕組みは一度理解すれば簡単です!

- 法外な金利は支払う義務がない(利息制限法で金利の上限は決まっている)

- 低金利の会社をオススメしているようなサイトはもぐり

- 利息は返済期間が大きく関係している

- 会社ごとに最低返済額が決まっているので、ご安心を!

以上がこのページで説明させていただいた重要なポイントになります。

ぶっちゃけた話、管理人の経験から銀行のカードローンや消費者金融から

お金を借りるというのは、それほど難しいことではありません。

審査に落ちることがなければ、問題なくお金は借りられるのです。

経験上、一番ややこしく、混乱が生まれやすいのはお金を返すとき。

ここに特に注意しながら各社のサービスを利用しなければいけません。

金利についての知識というのは、返済の根底に関わることですから

きちんと理解をしておくようにしてください。

では、次は借りられるお金の限度額について説明をします。

Next Step→利用上限額のルール

今日お金を借りたい人に

人気のキャッシングはこれ!

当サイト「お金を借りるには?日本一やさしいキャッシング入門」では、アフィリエイトプログラムを利用し、アコム社、SMBCモビット社、プロミス社、アイフル社から委託を受け広告収益を得て運用しております。